こんにちは、

相続士・ファイナンシャルプランナーの

澤田朗です。

今回は広大地についてのお話の10回目です。

~前回までのコラムはこちら~

・広大地とは何か?あらためて確認をしてみる1

/column/sawadaakira/22322/・広大地とは何か?あらためて確認をしてみる2

/column/sawadaakira/22323/・広大地とは何か?あらためて確認をしてみる3

/column/sawadaakira/22324/・広大地とは何か?あらためて確認をしてみる4

・広大地とは何か?あらためて確認をしてみる5

・広大地とは何か?あらためて確認をしてみる6

・広大地とは何か?あらためて確認をしてみる7

/column/sawadaakira/23219/・広大地とは何か?あらためて確認をしてみる8

・広大地とは何か?あらためて確認をしてみる9

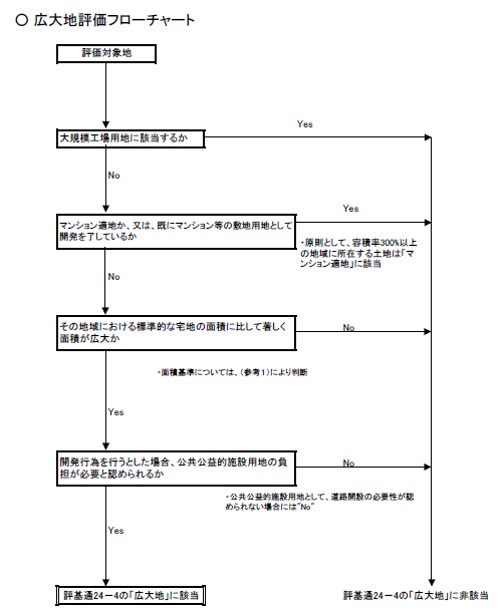

今回もフローチャートの4つの項目について、

どのようなことに留意をして判断をしていけば良いかをお伝えします。

<

<

④開発行為を行うとした場合、公共公益的施設用地の負担が必要と認められるか

前回までにお伝えした3つの項目について検討した結果、

広大地に該当しそうだということになったとしても、

<

最終的にこちらの項目で

<

「公共公益的施設用地の負担が必要」

<

と認められなければ広大地としての評価ができず、

該当地について相続税評価額の軽減の恩恵は受けられないことになります。

<

<

例えば三大都市圏で500㎡以上の土地があり、

<

「大規模工場用地」にも「マンション適地」にも

該当しないとなったとしても、

戸建住宅の分譲用地として開発をすると想定した場合に、

<

「公共公益的施設用地」

<

つまり新たに道路の開設が必要ないと認められる土地については

広大地に該当しないということになります。

出典:平成17年6月17日付資産評価企画官情報第1号「広大地の判定に当たり留意すべき事項(情報)」

<

<

(続く)