こんにちは、

相続士・ファイナンシャルプランナーの

澤田朗です。

今回は広大地についてのお話の3回目です。

広大地の判断基準としては大きく次の3つがあり、これらにあてはまる土地については「広大地」に該当し、現行では次の計算式によって相続税評価額を計算します。

・大規模工場用地やマンション適地に該当せずに

(戸建て住宅を建てることが最も有効な利用方法だと考えられ)、

・原則として500㎡以上の広大な土地で、

・その土地を戸建て用地に区画割する場合に開発道路を入れる必要があるか、

【計算式】

広大地の評価額 = 正面路線価 × 広大地補正率(※) × 地積

※広大地補正率=0.6 - 0.05 × 地積/1,000㎡

例えば、路線価:200,000円/㎡ 地積:800㎡ の土地が広大地に該当する場合、広大地補正率は0.56となり、評価額は200,000円×0.56×800=89,600,000円となります。何も減価要因が無く、路線価のまま評価をした場合には160,000,000円となりますので、評価減の効果は非常に大きくなります。

これが平成29年度の税制改正では、それぞれの土地の形状に合わせて評価する方法に変更される見通しですので、評価額がどのように変わるのかが、注目すべき点の一つとなります。

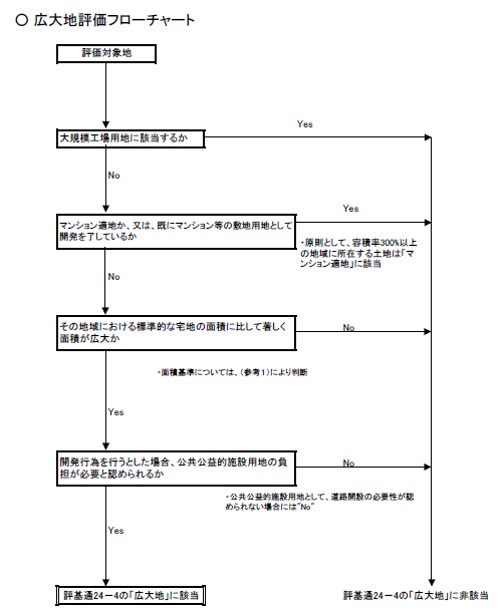

なお、この通達の内容を補足するかたちで、国税庁が平成17年6月付で公開をした「広大地の判定に当たり留意すべき事項」という文書があります。この中に、広大地に該当するかどうかを判定するフローチャートがありますので、この内容に沿ってお話を進めたいと思います。

1.大規模工場用地に該当するか

こちらは通達の中の「大規模工場用地に該当するもの」についての判定事項です。実務上ではあまりお目にかかることはありませんが、こちらに該当すると広大地として評価をすることができません。用途地域が主に「工業専用地域」「準工業地域」にある広大な土地で、工場や倉庫・物流センターなどが立ち並ぶ地域にある土地と考えればよいと思います。土地の相続税評価額を算出するうえで必要な「路線価」が掲載されている「路線価図」を見て、評価対象地の正面の路線が「大工場地区」となっていれば、この土地は大規模工場用地に該当することになります。

出典:平成17年6月17日付資産評価企画官情報第1号「広大地の判定に当たり留意すべき事項(情報)」

(続く)