〇住宅ローンシミュレーターで住宅ローンかんたん計算!

ご覧いただいている「リビンマガジンBiz」のページの上部または下部に「便利ツール」があります。ここには、有用なツールがいくつかあります。

その中の「ローン返済シミュレーター」の説明をしていきましょう。

不動産の売買をするとき、ローンとは密接な関係にあります。

ローンの償還表などは、あまり目にすることはありませんが、その見方を知っておくとローンのしくみや内容の理解度が高まります。

「ローン返済シミュレーター」を開くと、いくつかの値の入力を求められます。

↓ ↓ ↓

例えばこんな内容で入力してみましょう

返済方法:元利均等

借入金額:3,000万円

返済年数:35年

返済開始年月:2017年1月

利率(年):3%

ボーナス返済:無し

以上を入力し、「計算」ボタンを押すと下記のような償還表が表示されます。

数字の羅列で、見ているのが嫌になりそうですが、重要な情報が隠されているのです。

〇借りた金額ではなく、返済総額をチェックする!

冒頭部分を見ると、返済総額と利息総額の金額が記されています。

入力した条件では、「返済総額:48,490,768円」とあり、約4,850万円です。

入力した借入金額は、3,000万円ですので、その差額が、約1,850万円となるわけです。

返済総額の右側をみると、「利息総額:18,490,768円」とあります。

金利を3%としたとき、こんなにも利息を支払うことになるのです。

では、上記と同じ条件で、金利のみ「2%」と変更してみましょう。

すると、「返済総額:41,738,968円」、「利息総額:11,738,968円」と、1%金利が下がると、約675万円も支払う利息額が減少します。参考までに金利が1%の場合は、「返済総額:35,567,804円」、「利息総額:5,567,804円」まで少なくなります。

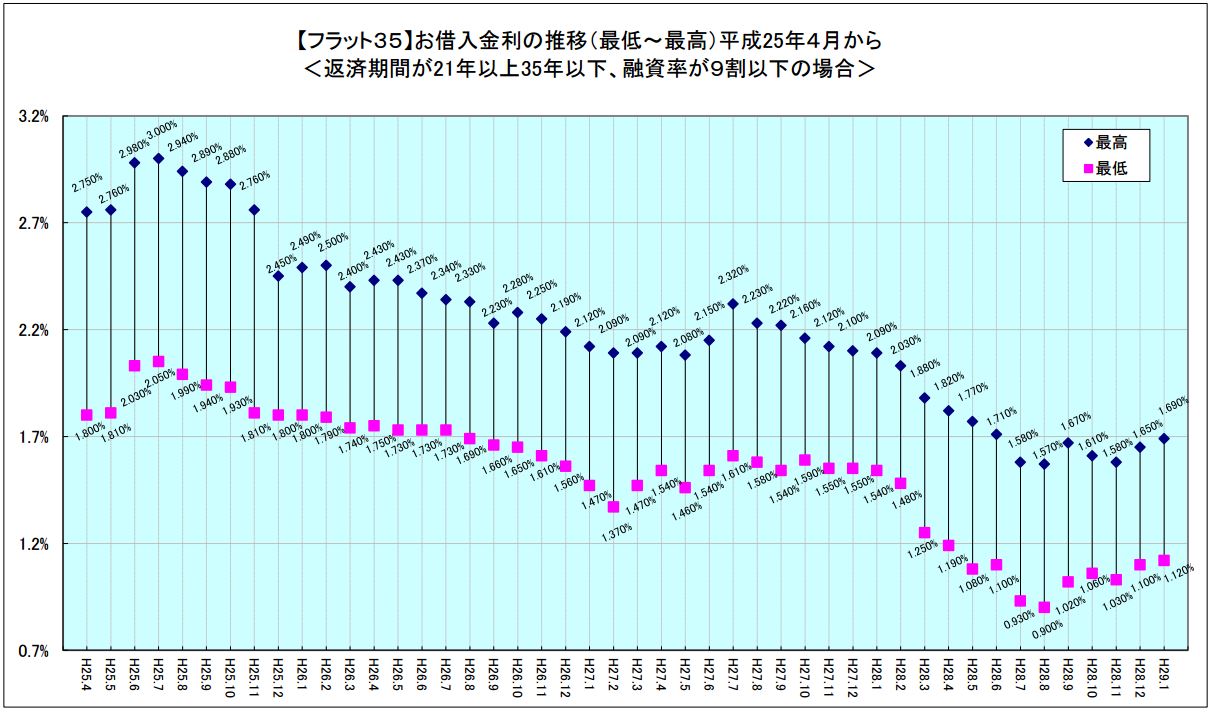

住宅ローンを代表する、日本住宅金融支援機構の「フラット35」の金利の推移を見てみましょう。下記は、返済期間が21年以上35年以下、融資率が9割以下の場合になります。(平成29年1月4日時点)

地域や金融機関によって貸出金利が異なるため、最低、最高と幅があります。

出典:フラット35ホームページより

2016年(平成28年)に実施された「マイナス金利」の影響で、一時は金利が1.0%を切りました。金利だけを見ると、ローンを組む時の利息負担がかなり軽くなっていることが分かります。

過去、高い金利の時に住宅ローンを組んだ方は、「住宅ローンの借り換え」を行っている方も少なくありません。

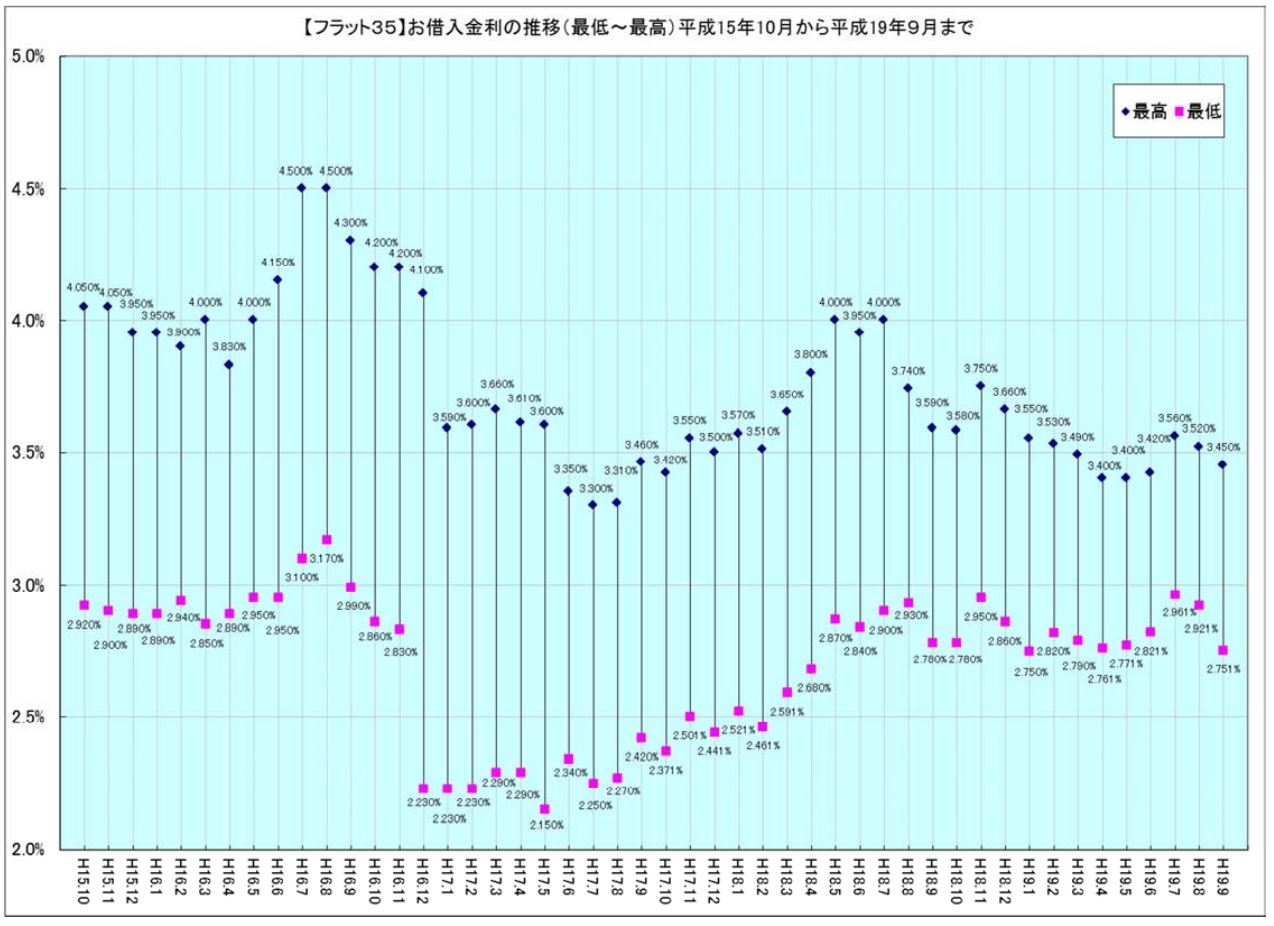

下記は、フラット35がスタートした平成15年10月から平成19年9月までのグラフです。

出典:フラット35ホームページより

平成16年8月は金利が高く、最高で4.5%、最低でも3.17%にもなっています。参考までに、4.5%の金利だと利息総額は、約2,960万円です。3,000万円借りているシミュレーションなので、ほぼ同額の金利を支払うことになるのです。

金利が低下したときに検討すべきなのは、住宅ローンの借り換えです。

借り換えとは、例えば、A銀行で借り入れたローンを、B銀行から借借りたお金で返済し、それ以後B銀行に返済していく方法です。

ローンを組む際、金利は大きな影響を及ぼします。買い入れ額や返済期間も重要ですが、ある程度調整が可能です。しかし、金利ばかりは、コントロールが効きません。

不動産にも売りや買いのタイミングがあるように、ローンも組みやすい「時期」というのがあります。

不動産の売買やローンを組むとき、金利は重要なファクターとなります。金利の動向からは目が離せないのです。