今年も確定申告シーズンがやってまいりました。と、言ってももう終盤に差し掛かっていますが

まだまだ会計事務所業界は繁忙期なのです。

確定申告だけでも大変ですが、通常の法人の申告もあるため私の事務所でも夜遅くまで残って作業をしているスタッフが多くなっています。

しかし、そんな忙しさに追い打ちをかけるように近年提出が義務付けられたのが「財産債務調書」というものです。

この調書は確定申告が必要な方で一定額を超える所得があり、かつ一定額以上の財産を所有している人が提出する書類です。

納税のための申告書ではないので、直ちに納める税額に直結するものではないのですが、提出を怠ると後々の納税手続きの中で余分に税金を納めることも出てくるのです。

具体的にどのような人が出さなければならないのでしょうか??

このコラムを見ているあなたもひょっとしたら当てはまるかもしれませんよー

ということで、以下要点を整理してみました。

【1】提出が必要な方

次の条件の両方に当てはまる方です。

確定申告が必要な方でその年の所得金額(退職所得を除く)が2,000万円を超えている

+

その年の12月31日において財産を3億円以上(有価証券などは1億円以上)もっている

【2】記載事項

もっている財産の種類、数量、金額、所在場所、債務の金額その他必要な事項を記載することになっています。

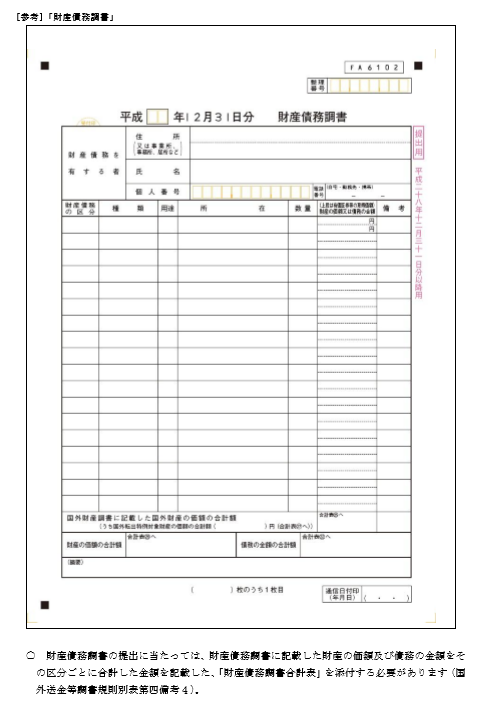

見た目はこんな感じです。↓↓書くのは難しそう…

【3】提出期限

その年の翌年3月15日(所得税の確定申告期限と同じ)

忙しい時期だけに提出が遅れることも多い!?

【4】提出をしなかった場合(期限に遅れた場合、重要な事項の記載が漏れている場合を含む)の措置

次のようなケースでは余分な税金(加算税といいます。)を5パーセント加重されます。

財産債務調書の提出義務のある甲さんは平成28年12月31日時点で株と賃貸用マンションを所有しており、

平成28年中には①配当金と②不動産収入があったとします。

甲さんは財産債務調書には賃貸用マンションは記載していたが株についての記載を失念していました。

後日甲さんのもとに税務調査が入り①配当金の収入の一部が申告書から漏れていると指摘された場合

その配当収入にかかる所得税に加えてペナルティとして加算税が最低5%発生するところが10%に加重されることになるのです。

逆に財産債務調書に株を記載しておけばどうなっていたか?というと、

実は申告から漏れている配当金はやっぱり税金を納めなければなりませんが、

ペナルティとして発生する加算税が-5%に軽減されるのです。つまり最低5%の加算税がかからないこともありうるということです。

申告漏れは意図せず起こることもありますので、これに備えてきちんと提出した方がよさそうですね。