昨年の12月8日に税制改正大綱がまとめられました。

これは法律の改正に先駆けて政府がまとめる税制案です。

毎年いろいろとルールが変わるので目を通すのも大変です。

実はこれを受けて、おとといの1月27日に税制調査会が開かれました。

改正案についての説明会のようなものです。

今日は税制調査会の資料を拾って来たのでその中から不動産に関係する改正をご紹介しようと思います。

今年改正が入るのはタワーマンションの課税についてです。

実はこれ、以前からマンションの所有者の間で税負担に不平等があることで問題視されていた内容なのです。

もしこの記事を読んでいるあなたが、亡くなった家族の所有していた不動産を引き継いだらその不動産は相続税の対象とされるのはもちろんのことですが、その後あなたが所有し続ければ固定資産税を課税されることになります。

引き継いだ建物が戸建住宅だった場合、一棟の建物まるまるの金額が税金の対象となるのですが、分譲マンションのように一棟の建物の一部を引き継いだらどのようになるのでしょうか。

その場合にはマンション全体の床面積のうち自分の所有している床面積の割合に当たる金額が税金の対象になるのです。

(実際には役所の人が登記の情報をみてその割合で計算してくれています。)

一見すると、自分の住んでいる部屋の床面積の分だけ税金の対象になるので公平に計算されているように思えます。

しかし、実際には高層階に住んでいる人と低層階に住んでいる人の間では不公平な計算になるのです。

その理由は高層階ほど、人気が高いので売るときも高く売れますよね。

そのため、たくさんのお金を遺すことができるのです。

一方で、相続税や固定資産税の計算上は低層階に住む人も、高層階に住む人も床面積が同じであれば税金も同じなわけです。

この違いを緩和するために今回改正が入ったのです。

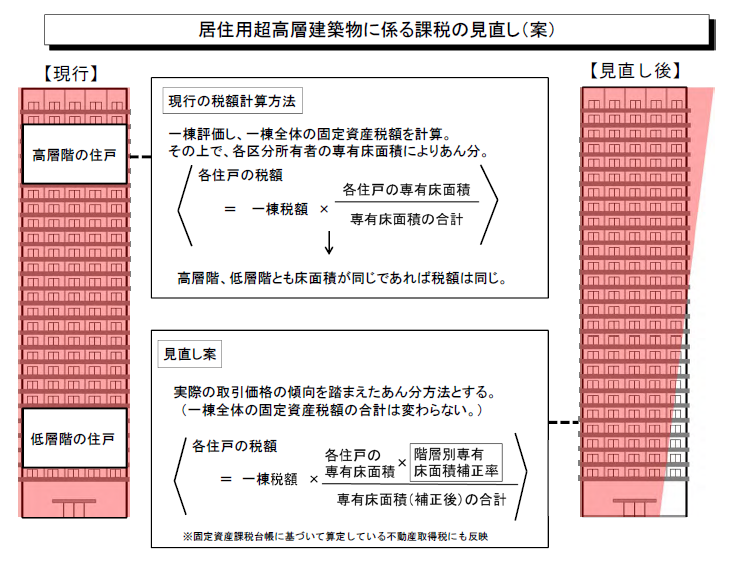

具体的な計算イメージは税制調査会の資料をご覧ください。

赤い網掛け部分が税負担を表しているのですが、

見直し案では低層の床面積は少し面積が小さくなるよう、かつ、高層階は少し面積が大きくなるよう補正することになるのです。

因みにこの改正は固定資産税の計算のみで、相続税の計算は従来通りとなっています。

近々、相続税にも改正が入ると思いますのでタワーマンションを買って相続税節税は残念ながらおすすめできません。