元 国税局職員 くらたです。

子供の成長を感じる瞬間は、家族でご飯を食べに行って、お会計を子供に頼んだら「領収証ください。宛名なしで」と言った時です。

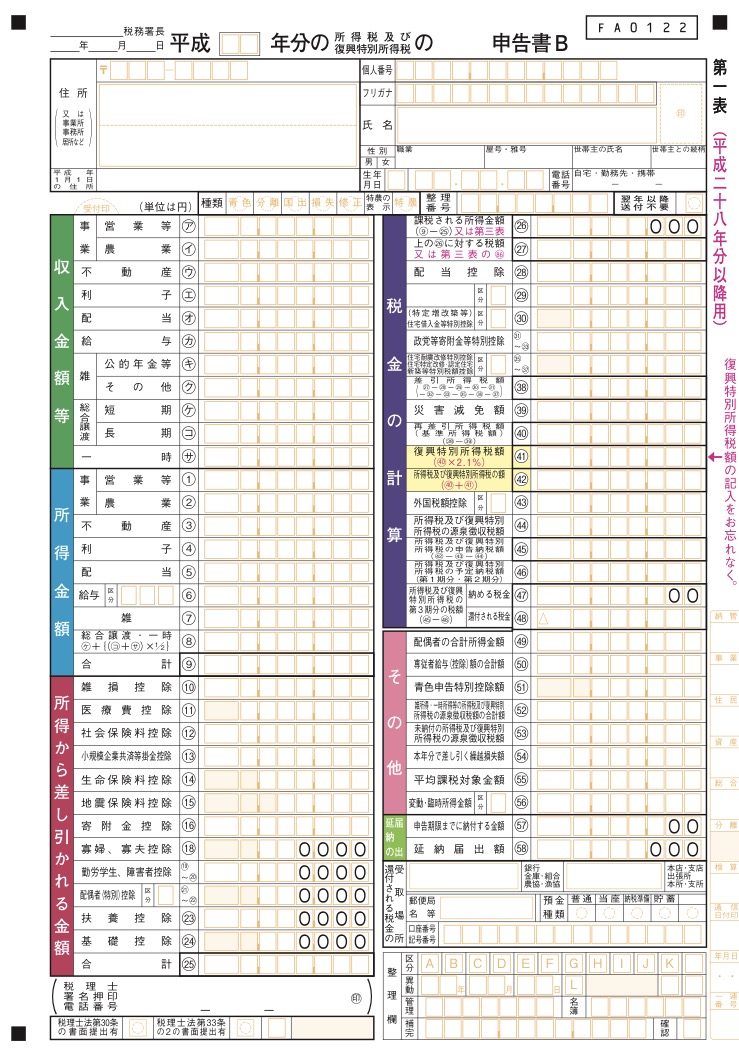

確定申告書Bは↓こちらです。

もちろん、番号を振ります。

『譲渡所得の内訳書(確定申告書付表兼計算明細書)』

『居住用財産の譲渡損失の金額の明細書』

『特定居住用財産の譲渡損失の金額の明細書』

などの、譲渡所得に必要な書類については、日をあらためて解説します。

複雑ですから、まずは基礎をおさえていただきたい。

①は、確定申告書Aより項目が少し増えてます。職業や屋号を書く欄がありますね。

②の「収入金額等」は、確定申告書Aから倍以上に増えてます。

ほとんど知らない単語ですよね。

それぞれがどんな所得か簡単に。

❶事業→個人事業

❷不動産→家賃

③利子→預金利息

④配当→株

⑤給与→会社員&バイト

❻譲渡→持ち物を売った

⑦一時→競馬、パチンコ

❽山林→山

⑨退職→退職金

⑩雑→上記以外

簡単にいうと、上記のようになります。

詳しく正確に知りたい場合は、ググってみてください。

確定申告の基本は、「ググる ググる とにかくググる」です。

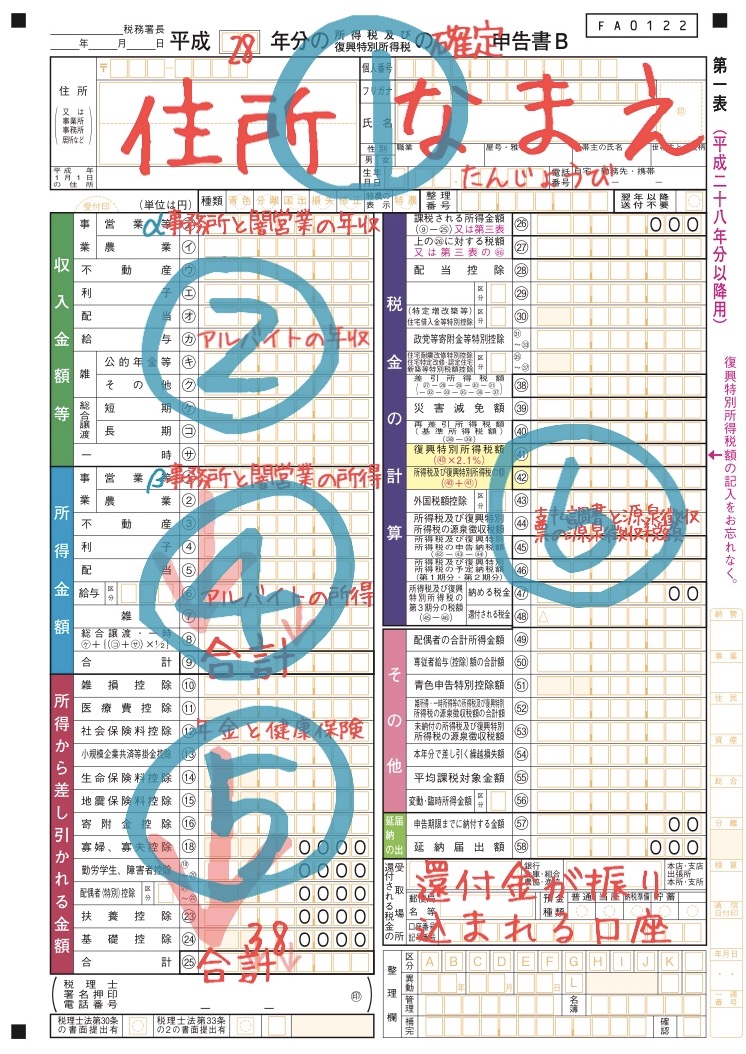

ところで、番号に○と●がありました。

2つの違いはなんでしょう。

答えは、損益通算ができるかどうかです。

損益通算という言葉も、初めての方が多いと思います。

国税庁は損益通算について、次のように言っています。

「損益通算とは、各種所得金額の計算上生じた損失のうち●についてのみ、一定の順序にしたがって、総所得金額、退職所得金額又は山林所得金額等を計算する際に他の各種所得の金額から控除すること」

つまり、●の所得が赤字なら、他の黒字の所得と相殺できるよ、ということなんです。

なんて素晴らしい、●の所得たち!

給与所得などは、概ね、源泉徴収されていますから、赤字の所得が他にあれば、所得税が還付になります。

そして、還付を受けるためには、確定申告が必要なんですね。

免責

記事の内容は投稿時点での税法、会計基準、会社法その他の法令に基づいています。また、読者が理解しやすいように、言い回しや用語を変更しています。記事に基づく情報を使って実務を行う場合は、専門家に相談するか、関係法令をお調べください。本情報の利用により損害が発生することがあっても、一切責任を負いかねます。