元 国税局職員 くらたです。

がさ入れの時に最初に見るのは、『トイレの水のタンク』です。

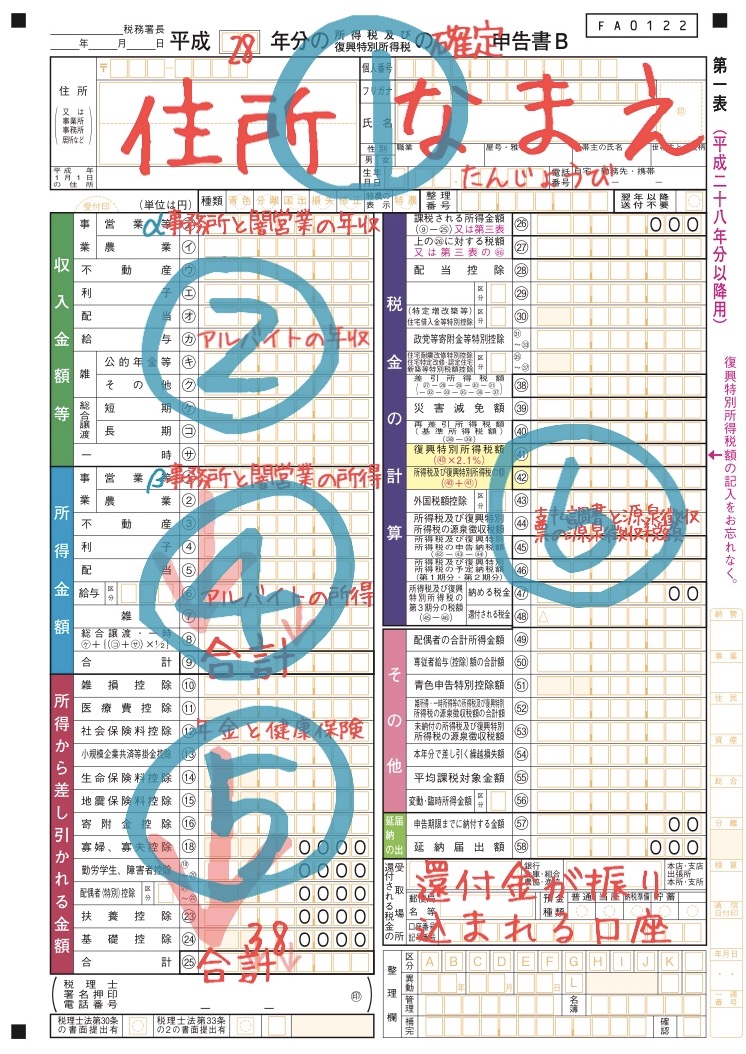

前回は、画像の②までやりました。

本日は③の解説を。

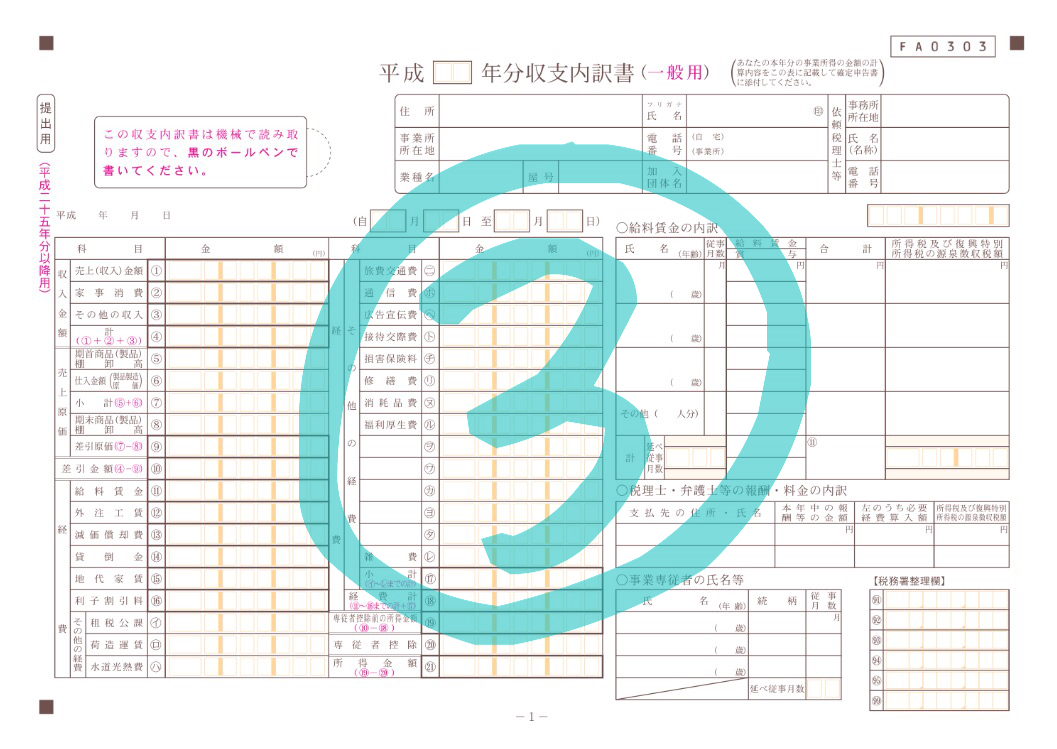

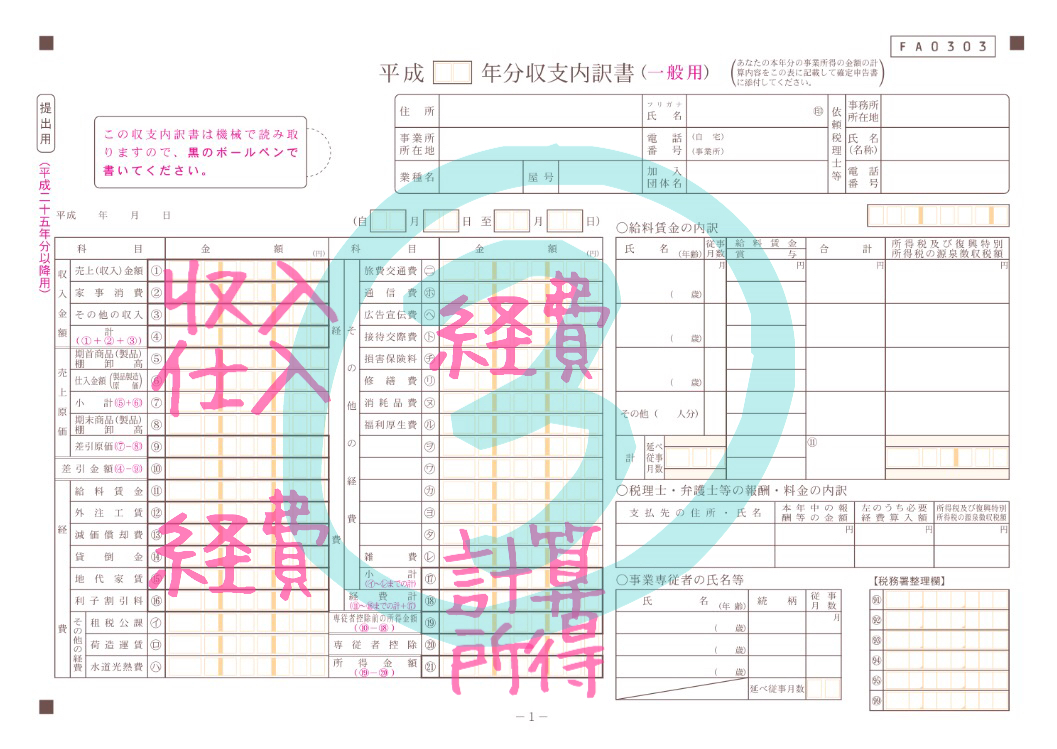

③は、『収支内訳書』といいます。

個人事業の白色申告の方が使います。事業所得に該当します。

なぜ、事業所得の説明をするかというと、日本の労働者はほとんどが給与所得なんですね。

その次に多いのが、事業所得。

読者の方は、そこに譲渡所得が加わるパターンが多いのではないかなと。

これ、容易に推察できるわけなんですね。

なので、前々回の給与所得に続いて(確定申告書Aの回)、事業所得の機会を設けた、というわけなんですね。

そして、確定申告には、白色申告と青色申告がありまして、白色の方がまあイージーです。

個人事業を始めたばかりだと、白色にする方が多いです。

青色は、さまざまな優遇が受けられる分、複式簿記で帳簿を作成するなど、条件が厳しくなっているんですね。

まず「複式簿記で帳簿を作成する」という文言が難しいのに、さらにそれを実行するなんて、きのうきょう個人事業界にやってきた人々には難解の極みです。

ブルーリターンなどの帳簿作成ソフトのアシストがあれば、本やネットで自己研鑽した上で可能かもしれませんね。

でも、初心者は、白色が無難です。青色が、お得なのは間違いないですが…

話を戻します。『収支内訳書』の書き方を案内します。

この紙を何のために書くかというと、収入と経費を記入して、事業所得を求めるために書きます。

終わったら、結果を④に書き写します。

『収支内訳書』の項目を大きく分けるとこんな感じです。

イメージできますでしょうか。

免責

記事の内容は投稿時点での税法、会計基準、会社法その他の法令に基づいています。また、読者が理解しやすいように、言い回しや用語を変更しています。記事に基づく情報を使って実務を行う場合は、専門家に相談するか、関係法令をお調べください。本情報の利用により損害が発生することがあっても、一切責任を負いかねます。