不動産鑑定士兼不動産コンサルタントの小林です。

さて、前回の続きですが、住み替えをするときのローンというのは一体どのように組み立てるのでしょうか。

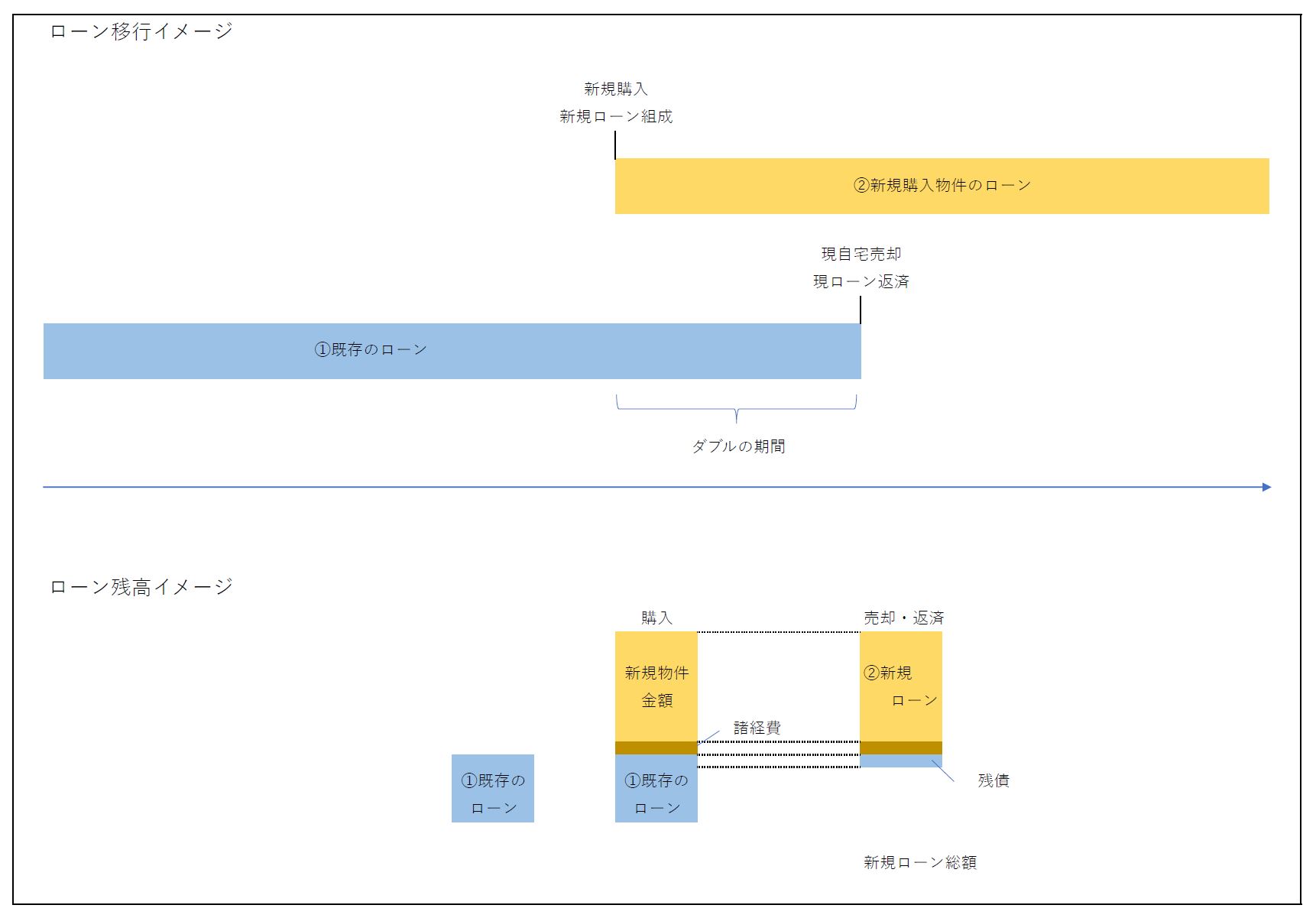

①既存の自宅のローン

②新規購入物件のローン

住み替えを通じてこの2つを①から②にスムーズに移行する必要があります。

おおよそほとんどの金融機関は②のローンを組む時には①の返済が見込めていることを求めます。

理想的には「同日売買」を行うようにと言われます。

既存物件の売却代金で①のローンを返済し、同時に新しい物件を購入するために②のローンを組むという算段です。

まれに、①の売却があとになってしまう際はダブルでローンを保有することになりますが、

①の売買契約書があればそれも認めてもらえる場合もあります。

この場合、事業収入や年収に対してローン額が大変大きくなりますが、期間限定ということで

銀行側も特別に許容することになります。

さらに、①のローン返済を売却代金でカバーできなくなる場合、

新しいローンでその代金もカバーすることも可能な例があります。

まさに「住み替えローン」という名称のものです。

この場合、事業収入や年収によりますが、「新規購入物件+新規諸経費+旧ローンの残債務額」まで借り入れることができます。

自己資金がない場合の例を下記にイメージとして添付してみました。

これらの流れで大切なことは銀行とのスムーズな意思疎通ですね。

できれば既存のローンをお借り入れしているところに新規ローンのお話しも相談にいけると話が早くなります。

銀行側としては、どのような人物がどのようにローンを返済してきて、あらたにどんなローンを借りるのかがすべて把握できるからです。

住宅ローン自体が審査過程において案外融通の利かないものですので、少しでも多くの情報を銀行側に提供しておくことが、

かえって自分のローン審査通過に奏功するというわけです。

また、不動産仲介会社との連携も極めて大切です。

メインに頼ることになるのは新規物件の売り担当の仲介会社になりますが、この方があまり信用をおきにくい方だったり、

金融機関の探索に非協力的だったりすると、ほぼうまくいかないといえます。

このような場合には別途住宅購入相談の不動産コンサルタントなどに依頼するのも1つの手かもしれません。

ぜひ慎重な体制作りやご判断に努めていただければと思います。