毎週金曜日配信、「人生の上がり3ホール、賢いシニアのお金の話」

お金・資産運用のプロ 中村伸一さんが「ヤングシニア」向けの資産運用や、老後資金に関してのノウハウを、ゴルフ要素を交えながら伝授します。

今回は、生命保険と保険金にかかる税金のお話です。(リビンマガジンBiz編集部)

14番は右ドックレックのロングホールです。やっかいなことにティーショットの落下地点にフェアウェイバンカーが待ち構えています。

(画像=Pixabay)

第0打:コースマネージメント 生命保険に関わる3つの税金

Aさんは、とにかくバンカーにつかまらないことを第一に考え、フェアウェイ左側にボールを運ぶことに集中しました。

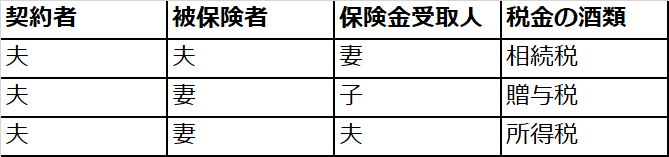

ヤングシニア世代は、生命保険を活用する世代です。実際に保険金がおりたり、相続関連で使ったりする場面が増えてきます。では、皆さんは保険金が税金の対象になることをご存知でしょうか?実は、場合によっては相続税、所得税、贈与税という3つの税金が関連するケースがあります。では、どうやって税金の種類が決まるのでしょうか。

それは生命保険の以下の4項目によって決定されます。

①保険料支払者(ほとんどが保険契約者だと仮定)

②被保険者(加入保険の対象者)

③保険金受取人

④支払原因

これらの組み合わせにより税金が異なります。今回は、死亡時にかかる税金についてまとめてみましょう。

<死亡保険金にかかる税金>のまとめ

第1打:死亡保険金と相続税

キャディバッグからドライバーを抜き出したAさん。フェアウェイ左側を意識したティーショットは、飛距離240ヤードのナイスショット。見事意識した通りの場所へ打ち出しました。

保険料を負担していた夫が死亡し、妻が死亡保険金を受け取った場合、その保険金は「相続税」の課税対象となります。しかしその死亡保険金は、残された遺族の生活保障を目的としている側面があります。おりてくる保険金額全部に対して税金がかかってしまっては、残された遺族の生活資金が減ることになってしまいます。そのため、相続税では非課税枠が設けられています。

【生命保険金の非課税限度額】

500万円×法定相続人の数

生命保険は、相続税の節税や支払い資金の準備といった様々なメリットがあります。ヤングシニアの方々もお子様たちへの相続税対策として是非活用して下さい。

①相続税の支払い資金

相続が発生してから相続税を計算し、納税資金を工面するというのはなかなか大変なことです。そのため、事前に相続税がどの程度の納税金額になるのかを試算しておき、必要なお金を生命保険で設定しておきます。こうすることによって、余裕をもって相続に備えることができます。

②遺産分割のための資金

遺産が土地や建物のみしかなく、複数の相続人がそれを遺産分割するとなると、その不動産を処分して分割するか、もしくは処分することが難しい場合には、「代償分割」を行います。この「代償分割」の資金作りとして生命保険が役立ちます。

代償分割とは、特定の相続人が財産を相続する代わりに他の相続人に金銭を渡す方法です。例えば、「長男がすべての遺産4億円を相続する代わりに長男が次男に2億円を支払う」などです。

第2打:死亡保険金と贈与税

保険料をかけていた夫が生存している場合、税法上は、夫から子への「贈与」であるとされます。

贈与税額の計算式は次の通りです。

例)死亡保険金額1,000万円を受取った場合 ※特例贈与の場合

<ステップ1> 1,000万円-110万円(基礎控除額)=890万円(課税価格)

<ステップ2)> 890万円×30%(税率)-90万円(控除額)=177万円…贈与税額

【相続時精算課税制度とは】

相続時精算課税制度を選択すると、60歳以上の父母又は祖父母から20歳以上の子又は孫への生前贈与について2,500万円までは贈与税がかからなくなります。その後贈与者が死亡したときに、相続財産にその相続時精算課税制度により贈与した財産分を加えて相続税の計算をする仕組みです。いわゆる税金の繰延です。相続財産が相続税の基礎控除額以内の方が利用すると、贈与税・相続税それぞれの負担もなく2,500万円分の財産は無税で子に贈与できます。

第2打は、フェアウェイからのショット。Aさんは3番ウッドを取り出し、できるだけグリーンに近づけることにしました。少し手前をダフリましたが、195ヤード飛び、フェアウェイ右の絶好の位置に置きました。

第3打:死亡保険金と所得税

ピンまで残り60ヤードほど。Aさんは、サンドウェッジのハーフショットでピンを狙いました。うまくバックスピンがかかり、残り2.8メートルにつけることができました。

被保険者の妻が亡くなり、保険料を負担していた夫が死亡保険金を受取る場合は、所得税の「一時所得」として課税対象になります。

所得税の計算式は次の通りです。

例)死亡保険金:2,000万円、払込保険料:300万円、その他の所得450万円、所得控除額230万円の場合

<ステップ1> 2,000万円-300万円-50万円(一時所得の特別控除額)=1,650万円(一時所得の総額)

<ステップ2> 450万円+1,650万円(一時所得の総額)×1/2=1,275万円(総所得額)

<ステップ3> ( 1,275万円-230万円 )×33%(税率)-153.6万円(控除額)=191.25万円…所得税額

※平成25年から平成49年までは所得税額に復興特別所得税2.1%が課されます。

【生命保険を活用した相続税対策】

贈与税の基礎控除額(110万円)以下の金額を、毎年子や配偶者に贈与してそのお金で自分の生命保険をかける方法です。

贈与税の非課税枠内での贈与であれば、贈与税の対象になりません。もし自身が死亡して子や配偶者が保険金を受取った場合も一時所得として所得税の対象なので、相続税もかかりません。これを利用すれば、節税を行いながら相続税の納税資金や、相続人のその後の生活費を用意することができます。ただし、「定期贈与」とみなされないようにするため、注意が必要です。例えば、親から子へ毎年100万円を10年間贈与したとします。基礎控除額以内ですから、贈与税はかかりません。しかし、定期贈与とみなされると、最初の年にすべての金額(100万円×10年=1,000万円)を贈与したとして、贈与税の対象になってしまうのです。定期贈与とみなされないために、次のことをやっておくと良いでしょう。

①毎年贈与契約書を交わし、その書面を保管しておく

②贈与の日を、その都度変える

③贈与者から、受贈者への銀行振り込みにして、証拠を残す

④贈与額が110万円を越す場合には、贈与税の確定申告をする

第4打:ヤングシニア世代の生命保険活用法

(画像=Pixabay)

このように、生命保険を上手に活用することで、相続税の納税資金の準備や、被相続人の想いを相続人に伝える手段など、様々な可能性が広がります。ここに挙げた例は、ほんの一例ですので、より深く知りたい場合は、専門家の知恵を借りながら、しっかり組み立てることをお勧めします。

残り1.8メートル大きく曲がるフックライン、Aさんはしっかり読み、なんとバーディで上がりました。