税金税対策というと、例えば相続税では一時払い終身保険へ加入して保険金の非課税枠を活用したり、子どもや孫に贈与するといるという方法が一般的でしょう。でも、もっとよい方法があります。それは、妻に自宅の持ち分を贈与することです。

夫が妻に贈与したり、親が子どもに家やお金を渡しても、贈与税がかかってくることをご存知ですか。とはいっても、1年間に110万円までなら無税で財産をあげることができます。

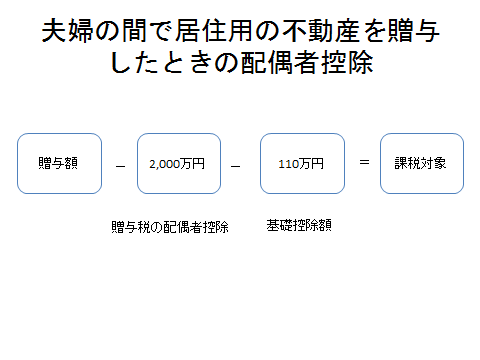

贈与税には多くの特例がありますが、今回はそのひとつ、「贈与税の配偶者控除」についてお話ししましょう。贈与税の配偶者控除は、夫婦間で自宅、または自宅を建てるためのお金を贈与したときが対象です。この特例を使うと、2,000万円までの贈与が無税となるので、かなり優遇されます。

具体的には、結婚後20年を超える夫婦が対象です。この特例と贈与税の基礎控除110万円との合計、2,110万円までの財産を無税で配偶者に移すことができます。

さらに、この制度のうれしい点は自宅の売却時にも有利につながるのではないでしょうか。

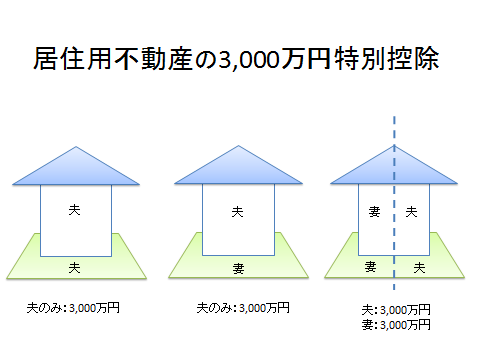

通常、自宅を売却した場合には売却益のうち、3,000万円が非課税になる制度があります。つまり、自宅の場合3,000万円までの利益には税金はかかりません。

しかし、都心部にあるなど、高額な自宅をお持ちの方もいらっしゃるでしょう。仮に夫一人の名義で譲渡益が6000万円あった場合は、差額の3,000万円に対して所得税と住民税がかかります。もし、この夫婦が贈与税の配偶者控除を使って、自宅の持ち分を半分贈与してから売却すると、夫婦そろって3,000万円の控除を適用することが可能になるのです。

今時、自宅を売って3,000万円を超える利益が出るのかと、疑問に思うかもしれませんが、先祖代々の家なら、取得費がほぼゼロ。3,000万円を超えることもあるでしょう。

この特例のメリットを受けるためには、土地と建物の両方を贈与してください。土地だけの贈与の場合は、自宅とは見なされませんよ。

注意する点は、贈与税の配偶者控除や居住用不動産の3000万円特別控除を受けるためには、確定申告が必要です。税制の特例を活用することで、スムースな財産の移転を心がけましょう。