不良不動産にかかる相続税は不良不動産で支払うことができません。

不良不動産を残すということは、不良不動産にかかる相続税を、優良不動産からの収益、または優良不動産の売却によって支払うことになります。ということは、不良不動産の割合が相続の度にどんどん大きくなることを意味します。

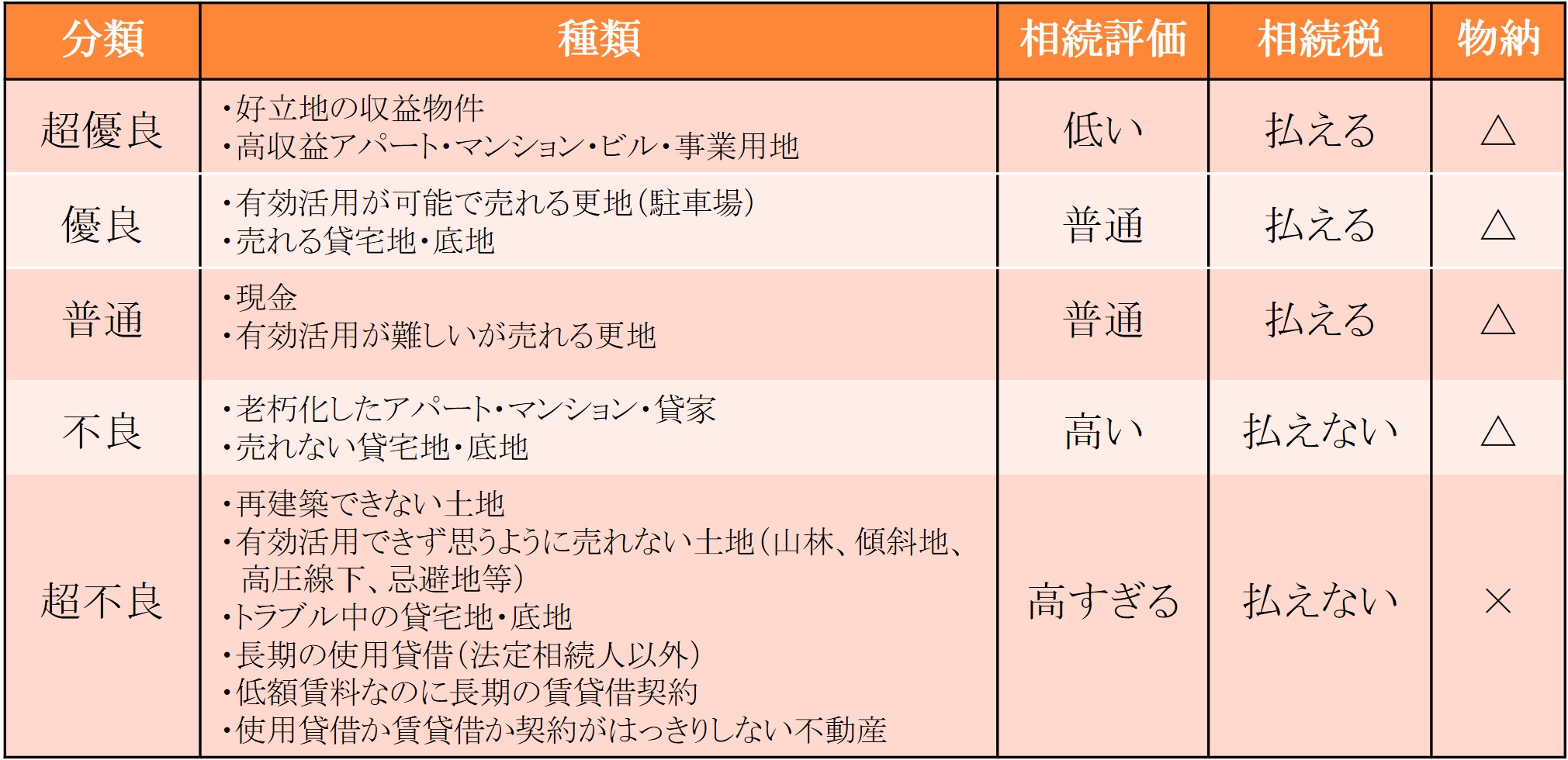

優良不動産と不良不動産の具体例を5段階に下の表にざっとまとめると、プラスの資産といえるものは「超優良」「優良」「普通」に該当するものであって、「不良」「超不良」に該当するものは事実上マイナスの資産といえます。

時価が相続評価額より高くていつでも売れる不動産なら、資産価値が高い割に相続税が抑えられ節税になるので、優良不動産ということになります。さらに収益がよければ、資産価値が高い超優良不動産といえます。

商業ビルは?

超優良不動産の例として一等地の商業ビル。

銀座の一等地の商業ビルでいうと、売却物件は特別な事情がなければ出てきません。もし売却物件が出れば、低い利回りでも投資ファンドをはじめ買い手の需要はたくさんあり、相続評価額の倍以上の価格であっても買い手を探すのに苦労しません。相続評価額(対応する相続税額)に対して当然収益性も高いです。もしこんな不動産を借入金なしで持っているんだったら、特別な事情がなければ手放す必要のない超優良不動産です。

再建築できない土地は?

逆に時価が相続評価額より低いと、実際の資産価値が相続評価額より低いのに相続税が割高くなり、不良不動産ということになります。さらに売るに売れず、収益も生まなければ、固定資産税がかかるだけの超不良不動産といえます。

超不良不動産の典型例が表にもありますが、「再建築できない土地」なのです。

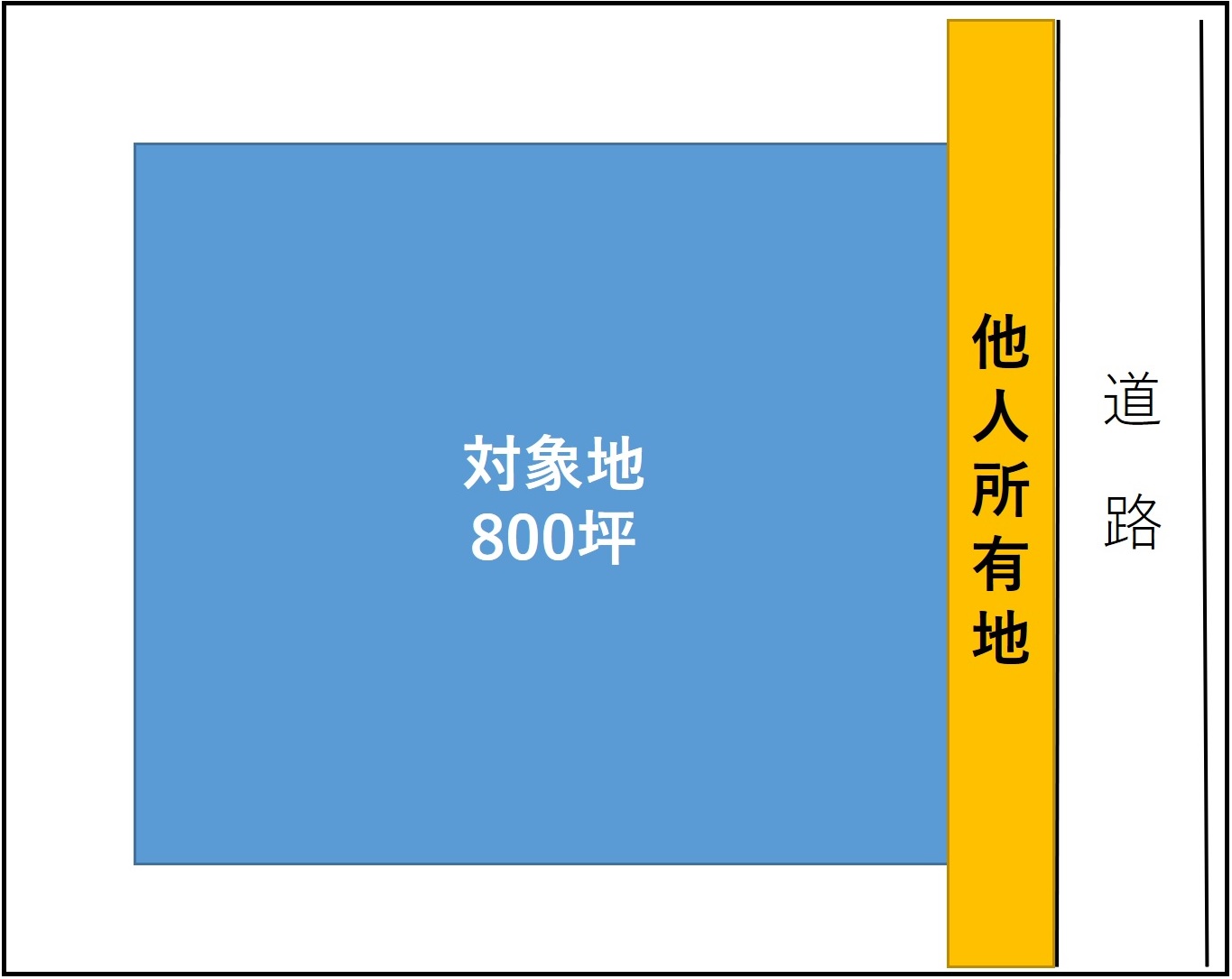

今担当している相続案件で、都内某所(都下)の事例をご紹介します。

道路に接していない800坪の土地。図では道路に接している土地に見えますが、実際は他人所有の土地(緩やかな傾斜地)が道路を塞いでいるため、建築基準法では建物が建てられません。他人所有の土地を通らないと利用もできません。

従って広大地及び無接道の減額評価をしても、その相続評価額で買う人はまずいません。相続税がこの土地に3000万円位かかる計算なのですが、1000万円でも買い手がつきません。

道路を塞いでいる土地所有者の方は、塞いでいる土地を切り売りする気が全くなく、また800坪の土地を安くても買う気が全然ない方なので、もうお手上げ状態です。

売却できないのですから、この不動産にかかる相続税をこの不動産で払うことができないのです。

以上のように、不動産をたくさん所有している地主さんにとって、優良不動産を相続の時までにいかに多く残し、不良不動産をいかにして減らすか(なくすか)が、相続対策のポイントになります。