こんにちは、税理士法人トゥモローズの税理士の大塚です。

最近は花見の季節ですが、休みのたびに天気が悪いのでじっくりお花見ができていない今日このごろです。

今日は寒く雨が降っているので、桜が一気に散ってしまいそうでちょっとさみしいです。

さて、今日のお話は共有物分割についてです。

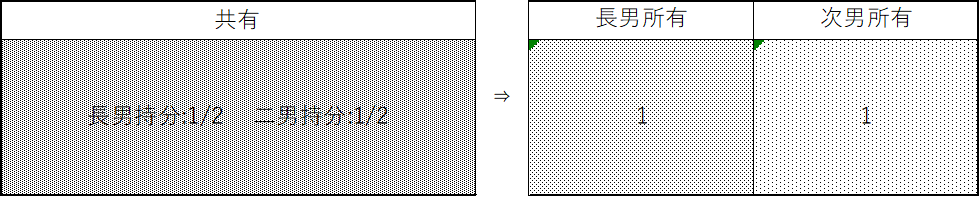

共有物分割とは共有状態の不動産を分筆して単有にすることをいいます。

よく、広大地を適用するために共有相続して、そのあとに権利関係を整理するために共有物分割をします。

なぜ一度共有相続するかというと分筆相続してしまうと評価単位が区切られてしまい広大地の要件を外れてしまう可能性があるためです。

さて、この共有物分割で注意しないといけないのが「譲渡所得税」と「贈与税」です。

パターンに分けて解説します。

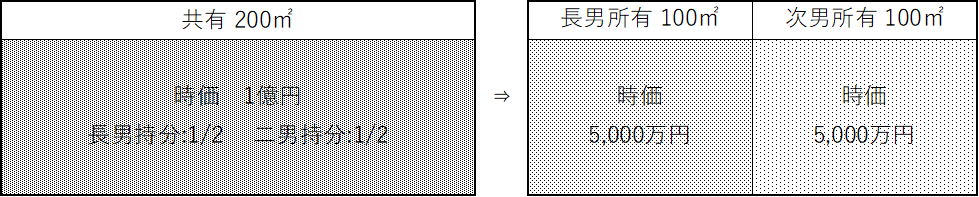

1. 分筆後の時価と面積が持分割合と一致する場合

このパターンは譲渡所得税も贈与税もかかりません。

ただ分筆しただけと同じなのに所得税とか贈与税がかかったら悲惨ですもんね。

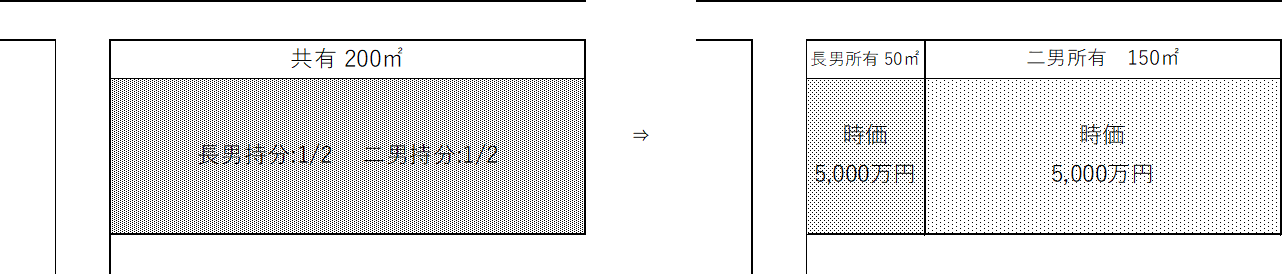

2. 分筆後の面積と持分割合が一致しない場合(時価と持分割合は一致する)

このパターンは、分筆後の面積が持分割合と違っているので何かしらの税金がかかりそうですが、

譲渡所得税も贈与税もかかりません。

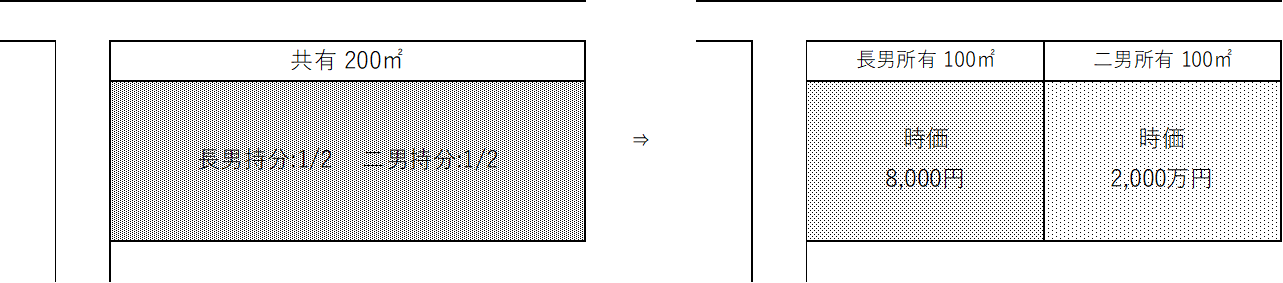

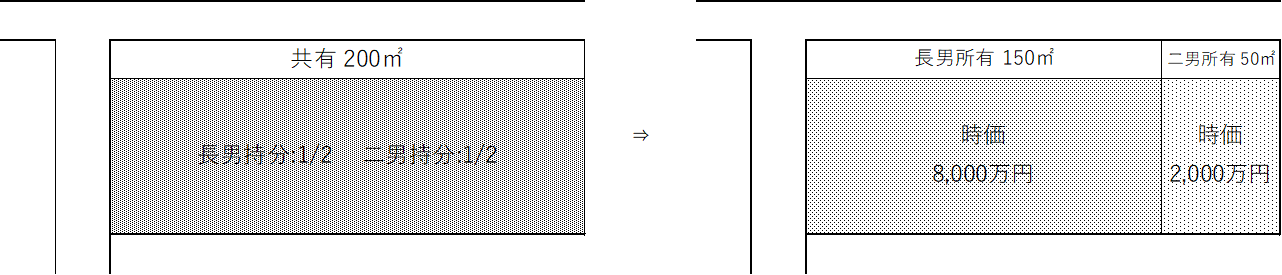

3. 分筆後の時価と持分割合が一致しない場合(面積と持分割合は一致する)

このパターンは、分筆後の面積は持分割合と合致しているのですが、時価が持分割合と異なる場合です。

この場合には次男から長男へ無償での価値移転があったと考えられるため、長男に対して贈与税が課税されます。

なお、この場合においても譲渡所得税はかからないと考えます。

根拠は、下記の所得税基本通達33-1の6です。

「個人が他の者と土地を共有している場合において、その共有に係る一の土地についてその持分に応ずる現物分割があったときには、その分割による土地の譲渡はなかったものとして取り扱う。

| (注) | 1 | その分割に要した費用の額は、その土地が業務の用に供されるもので当該業務に係る各種所得の金額の計算上必要経費に算入されたものを除き、その土地の取得費に算入する。 |

| 2 | 分割されたそれぞれの土地の面積の比と共有持分の割合とが異なる場合であっても、その分割後のそれぞれの土地の価額の比が共有持分の割合におおむね等しいときは、その分割はその共有持分に応ずる現物分割に該当するのであるから留意する。」 |

4. 分筆後の時価と面積が共に持分割合と一致しない場合

このパターンについては、譲渡所得税も贈与税もかかってくると思います。