.jpg)

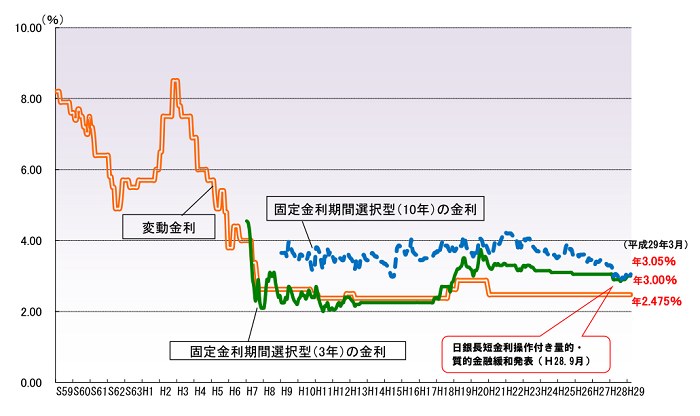

住宅ローン金利は、最低水準にある。

変動か、固定(フラット)か?

。

2016年春の異変と言われたのが、「日銀のマイナス金利政策」だ。金融機関は、日銀に預金を持っておれば、支払利息が発生するという、史上初の大金融緩和策だ。これで、メガ銀、地銀、信金などはこぞって、低金利で貸出を模索したが、大中企業は不用な資金は借入られず、設備投資するにも先の収益拡大が見込めず、慎重さを崩さない。ギリシャ問題、EUの揺らぎ、資源の下落、中国不振、等々の国際経済不安がぬぐえないのである。

安倍のミクスの第3の矢も折れて失意。

「低金利は23年続いている!!」

金利は何故上がらないのか? インフレは金利が上がる。金利が上がればインフレになる。—–中学校で教わる経済原則。

物や、サービスの価格が、上がればインフレになる。この7年間物価や、サービスの価格は下落の連続===「完全にデフレ」デフレは縮小経済だ。日銀総裁は、4年間任期中についに目標の2%UPは成しえなかった。当たり前だ!金利を下げて、物価を上げる事は不可能なのだ。サルでもわかる経済原則!

金利を1%UPすればどうなるか、—国債1,100兆円の金利支払いは、年間11兆円の国の利払いに消える。==これは消費税の1.5%に相当する。消費税2%さえUP出来ない政府の失態から見れば、この5~10年で金利はUPは不可能。

北朝鮮が原爆で戦争でもしなければ起こりえない。

トランプ政権で金利がUPするのは続くのか?

金融機関の中には、「USAの長期金利がUPしていますから、日本も長期金利がUPしつつあり、住宅ローン金利は安心のためフラット(固定)金利をお勧めします」とセールスしている。

現在の変動金利0.5%から、固定金利の1.7~2.2%へと誘導している。これには乗らない方が賢明だ。住宅ローン金利は、長期金利に連動するから、超金利が0.1%UPしても、住宅ローンには大きく影響しない。メディアは0.1~0.5%UPしたら、金利UP–金利UP、30%もUP、とわめき過ぎる。素人はこれに惑わされ、金利変更、借換えと銀行に殺到する。

変動金利が30%UPしても、0.5%が0.65%になるに過ぎない!!

少々の波に一喜一憂すべからず。

住宅ローン金利は、最低水準にある。「低金利は23年続いている!!」