元 国税局職員 くらたです。

好きな控除は、『基礎控除』です。

このコラムの読者の中には、マイホームを売却する方、たくさんいると思います。

売却すると、購入金額>売却金額になることは多々あります。

売却金額の方が高ければ、譲渡所得として確定申告をして、所得税を納める可能性がありますが、逆に、損失があったときも確定申告が必要です。

特例の条件を満たしていれば、損失を、翌年に繰り越したりできますから。

今回は、マイホームの所有期間が5年を超えていた場合に適用できる『居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例』の場合で説明します。

今回の条件としては、

5年以上所有しているマイホームで

売却してい譲渡損失があり

マイホームを新しく買い

給与所得がある人です。

具体的な金額などは割愛します。

数字が並ぶと、情報の視認が遅れますので。

では、そのためにはどのような書類を作成するかと言うと、

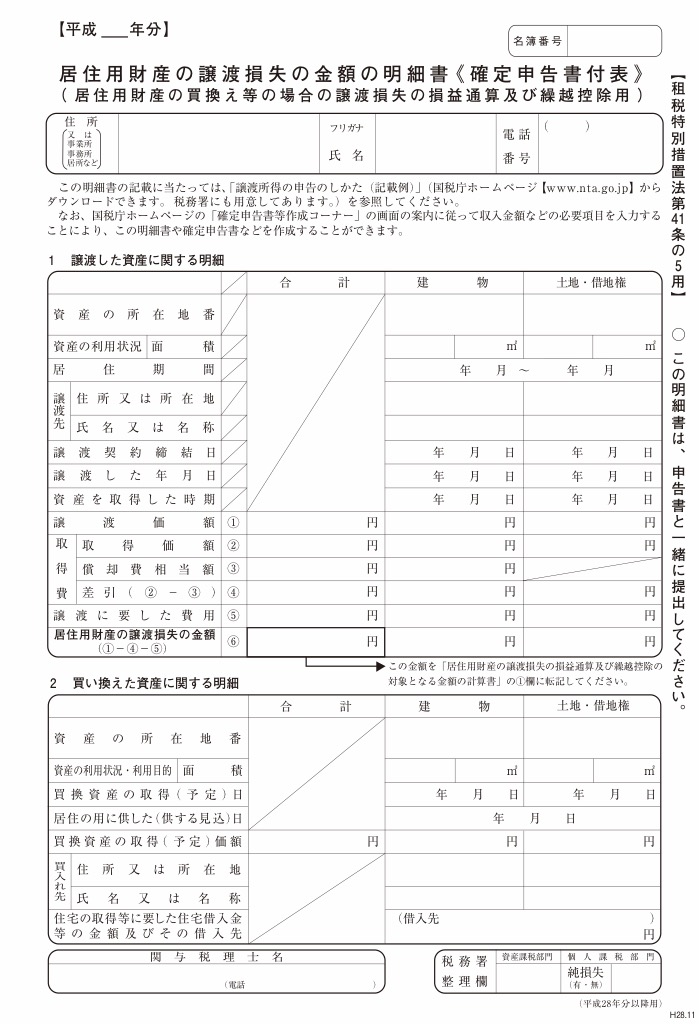

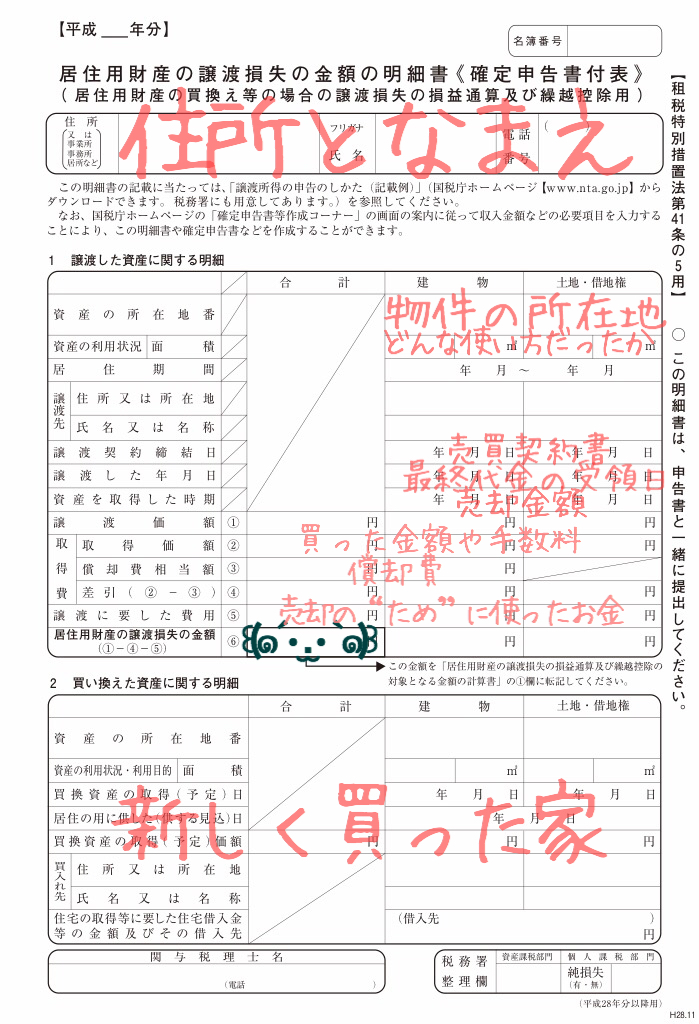

↑居住用財産の譲渡損失の金額の明細書《確定申告書付表》です。

やわらかく解説します。

「住所となまえ」は、いつものことです。全ての書類に書きます。

「物件の所在地」には、売買契約書に書いてある住所を書きます。

「どんな使い方だったのか」、居住用財産なので、基本的には「自己の居住用」と書くはずです。それ以外の使い方であれば、その通りに書きます。「業務用」などでしょうか。

横には、所有面積も書きます。マンションのときは、「建物」には専有面積、「土地・借地権」には、マンションの敷地全体の面積とあなたの敷地を分数で書きます。

「売買契約書」は、売買契約書に記載された契約年月日を書きます。

「最終代金の受領日」は、不動産の登記に必要な書類を買う人に渡して、売却代金を全部もらった日です。例外もあります。

「売却金額」をそのまま書きます。

ここまで、書いたら次回に続きます。

慣れない用語がたくさん出てきますので、少しずつ案内します。

免責

記事の内容は投稿時点での税法、会計基準、会社法その他の法令に基づいています。また、読者が理解しやすいように、言い回しや用語を変更しています。記事に基づく情報を使って実務を行う場合は、専門家に相談するか、関係法令をお調べください。本情報の利用により損害が発生することがあっても、一切責任を負いかねます。