住宅ローンコンサルティングを行っている株式会社FPアルトゥルの井上です。住宅ローンを比較する時は金利優遇条件の違いを計算に入れる必要性を数回に渡って解説してきました。今回は変動金利と3年固定金利の比較の例を挙げ、金利優遇について考えます。

3年固定金利とは

住宅ローンの金利には6カ月ごとに金利が変わる変動金利、返済終了まで金利が変わらない全期間固定金利タイプの他に、当初の一定期間だけ金利が固定され、その後の金利は分からない「当初期間固定金利タイプ」があります。5年固定金利や10年固定金利はよく使われますが、3年固定金利といったものもあります。3年固定金利は当初の3年間の金利は固定されているが、3年経過後の金利はその時になってみないと分からないというものです。変動金利と同じように金利上昇リスクがありますが、3年間は金利が変わらない分変動金利よりは金利上昇リスクは小さくなります。

3年固定と変動金利の比較1

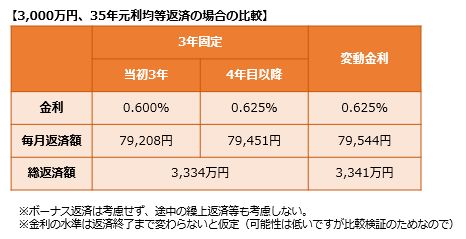

さて、三菱UFJ銀行の3年固定金利の金利は0.600%となっています(当初期間優遇)。変動金利は0.625%(全期間優遇)なので、変動タイプよりも金利が低いのなら3年固定の方がよいかなと考える人も多いです。以下、3年固定と変動金利の比較を行います。

ポイントとなるのは、3年固定が終わった後の金利です。三菱東京UFJ銀行の場合、3年経過後の金利優遇は▲1.85%となります(1.85%は最大の優遇幅で人によってはそれよりも小さくなります)。3年経過後は変動金利にするとし、その基準金利が今と同じ2.475%だとすると適用金利は0.625%となります。

この条件で3年固定と変動金利の損得を計算すると、以下のように「3年固定」の方が有利になります。金利上昇リスクも変動より少しだけですが小さく、総返済額も小さくなるので、この場合であれば3年固定を選ぶのが合理的と言えるでしょう。

なお、3年固定と変動では3年固定がいつも有利になる、というわけではありません。金融機関によっては損得が逆転する場合もあります。それは次回にまた解説いたします。

弊社株式会社FPアルトゥルでは住宅ローンのコンサルティングを実施しています。新しく住宅ローンを組む場合はもちろん、住宅ローンの借り換えコンサルティングも実施中。金利優遇条件の違いも踏まえ、総合的に間違いやすい点を熟知したプロのアドバイスを受けられます。住宅ローンをプロに任せるという選択もご検討ください。

株式会社FPアルトゥル