住宅ローンコンサルティングを行っている株式会社FPアルトゥルの井上です。住宅ローン比較では、金利優遇条件の違いを考慮することが大事ということを数回に渡って解説してきました。前回取り上げた新生銀行、3月に変動金利タイプの金利を大きく下げたので再度取り上げて検証します。

おさらい:新生銀行の変動金利の金利優遇は特殊

変動金利の金利優遇は、一般的には返済開始から終了まで金利優遇幅が同じ「全期間優遇」が一般的です。例えば三菱東京UFJ銀行の場合、基準金利2.475%から最大で▲1.85%の金利優遇を受けた0.625%が適用金利(最優遇金利)ですが、▲1.85%という金利優遇幅は返済終了するまで同じです。

一方、新生銀行の変動金利は金利優遇の考え方が特殊なので注意が必要です。前回解説した2017年2月においては変動金利の適用金利は0.55%でしたが、2017年3月は金利を大きく下げ巻き返しに出ました。適用金利は0.48%、自己資金が10%以上ある場合には0.43%となり、表面金利は住信SBIネット銀行やARUHI等の0.447%を下回るように出してきました。

しかし前回解説したように、この0.43%という適用金利は残念ながら最初の半年間だけしか続きません。その後の優遇は▲0.65%と縮まり適用金利は0.850%(基準金利1.5%-金利優遇0.65%)となります。さらに借入残高が500万円未満になると、優遇が▲0.25%に縮まり、基準金利が変わっていないとすると1.25%(基準金利1.5%-金利優遇0.25%)となります。

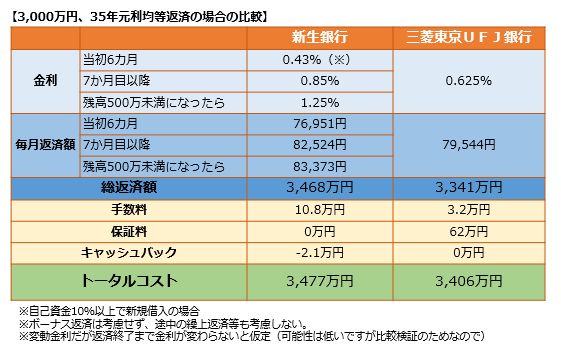

新生銀行と大手都市銀行の比較

三菱東京UFJ銀行や三井住友銀行の変動金利は0.625%、新生銀行は0.43%(自己資金10%以上の場合)ですから、新生銀行の方が金利は低く見えます。しかし7か月目からの金利は0.85%と三菱銀行等よりも高くなってしまいます。その結果下表のようにトータル支払額では三菱銀行等の方が有利になります。なお、2017年3月末まで新生銀行は当初2カ月分の金利をキャッシュバックというキャンペーンをやっているのでそれも考慮して試算しました。

変動金利は通常、金利優遇の幅は返済終了まで一定、というのが多いのですが、新生銀行は特殊な金利体系を取っているので注意が必要です。金利優遇条件の違いまでちゃんとチェックできている人はファイナンシャルプランナーと呼ばれる人達の中にもほとんどいません。我々のような住宅ローンのプロに住宅ローンの選択を任せてみるというのもご検討いただければと思います。

※なお、前回も書きましたが新生銀行がダメといっているわけではありません。新生銀行には別のメリットがあるので、当てはまる人にとっては使い勝手のよい銀行です。それが何かは秘密ですが、有料コンサルティングではその辺りも踏まえベストな住宅ローンが選べるようにアドバイスしています。

弊社株式会社FPアルトゥルでは住宅ローンのコンサルティングを実施しています。新しく住宅ローンを組む場合はもちろん、住宅ローンの借り換えコンサルティングも実施中。金利優遇条件の違いも踏まえ、総合的に間違いやすい点を熟知したプロのアドバイスを受けられます。住宅ローンをプロに任せるという選択もご検討ください。

株式会社FPアルトゥル