マイナス金利導入後、弊社でも住宅ローン借り換え相談が増えています。住宅ローンの借り換えを行う際は金融機関の選択で大きな差が出ます。借り換え時に金利に注目する人はたくさんいても、手数料や保証料等の諸費用や、金利優遇条件の違いをチェックしている人は多くありません。住宅ローンの借り換えでは「金利優遇条件の違い」も考慮に入れて金融機関を選ぶ必要があります。

住宅ローンの借り換え時には金利優遇条件の違いを比較する

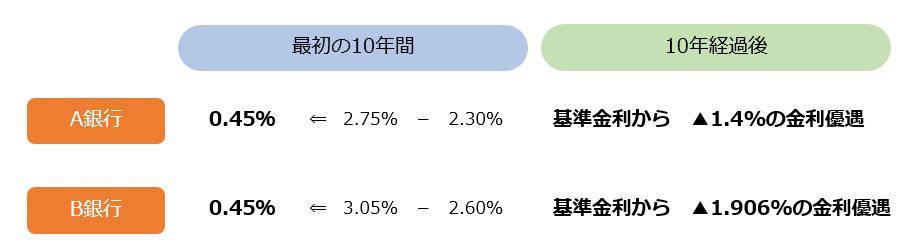

A銀行とB銀行の10年固定金利の金利は0.45%と同じです(借り換え用金利)。A銀行もB銀行も金利が同じですが、だからといってどちらを選んでも変わらないのか、というとそうではありません。まず、前回見たように手数料、保証料等の諸費用を比べる必要がありますが、次に必要なのが今回のテーマである「金利優遇条件の違い」を比較するということです。

住宅ローンの金利(適用金利)は、基準金利(店頭金利)から金利優遇幅分を引いて決まります。A銀行の場合10年固定金利の基準金利は2.75%でそこから2.30%の金利優遇をして0.45%になっています。B銀行の10年固定金利の基準金利は3.05%でそこから2.60%の金利優遇をして0.45%になっています。

ここで注目したいのは、金利が固定されている10年を経過した後の金利優遇条件の違いです。A銀行は基準金利から▲1.4%の金利優遇、B銀行は▲1.906%の金利優遇となります。

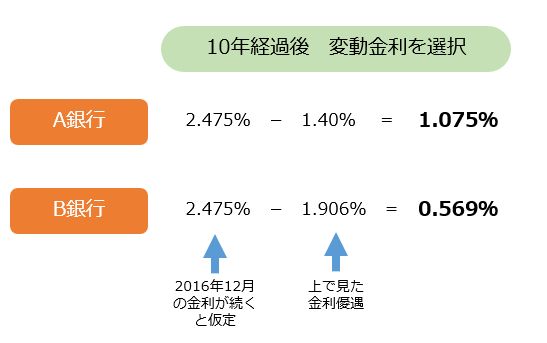

10年経過後A銀行でもB銀行でも変動金利を選ぶとし、話を分かりやすくするために金利は2016年12月と同じだとします。A銀行もB銀行も2016年12月時点の変動金利の基準金利はともに2.475%です。10年経過後も変動金利の基準金利が今と同じだとすると、そこから金利優遇幅を引いた適用金利はA銀行1.075%、B銀行0.569%となります。

このように、一目見ただけでは金利が同じように見える、A銀行とB銀行ですが、11年目以降の金利には大きく差が出ることが分かります。金利優遇条件の違いを考慮に入れると、B銀行の方が有利になるのです(実際には前回見たような諸費用の比較も合わせて計算してどちらが有利か計算を行います)。11年目以降の優遇の差は、借り換え後の返済年数が長いほど大きく影響してきます。返済年数が短い場合には金利優遇の差よりも現在の金利の差(今回の例では金利差はありませんが・・)や手数料等の諸費用の差が大きく響いてくるはずです。

住宅ローンの借り換え検討時に住宅ローンを選ぶ際は、金利だけに着目するのではなく、今回見たような金利優遇条件の違い(特に固定期間終了後の金利優遇条件の違い)も考慮にいれて比較計算し、最も有利な金融機関を見つけていくという作業が必要になるわけです(比較計算の部分は複雑で長くなるので省略していますが、弊社がコンサルティングを行う際はお見せしています)。

もちろん前回見た、諸費用の比較も計算に盛り込む必要があるのは言うまでもありません。これらの作業は自分一人ではなかなか難しいと感じる場合には、我々のような住宅ローンのプロに相談するという選択肢もあるでしょう。

弊社株式会社FPアルトゥルでは住宅ローンの借り換えコンサルティングを実施しています。簡易試算は無料で行い、コンサルティングは安心の成功報酬制。金利優遇条件の違い等も考慮に入れた試算はもちろんのこと、借り換えで間違いやすい点を熟知したプロのアドバイスを受けられます。住宅ローンの借り換えをプロに任せるという選択もご検討ください。

株式会社FPアルトゥル