8月、「マンション内の駐車場と部屋が同じ税額なのはおかしい」と疑問を持った不動産管理会社が東京都を相手に訴訟を起こしたとの報道があった。確かに、住居設備が整った部屋とマンション内駐車場が、同じ税額なのは不公平ではないだろうか。花光慶尚税理士事務所 花光慶尚代表に解説してもらった。(リビンマガジンBiz編集部)

(画像=Pixabay)

そもそもマンションに対し課される固定資産税はどのように計算されるのでしょうか。

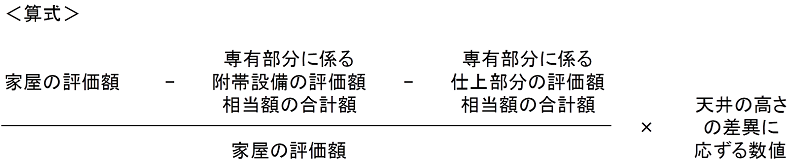

マンションのような区分所有家屋に対し固定資産税を課税する場合は、まず区分所有家屋全体を一括で評価して固定資産税額を算出し、その算出された税額を以下の算式により按分(あんぶん)することで、その区分所有者の所有する区分所有家屋に課される固定資産税額を求めることになっています(地方税法第352条第1項)。

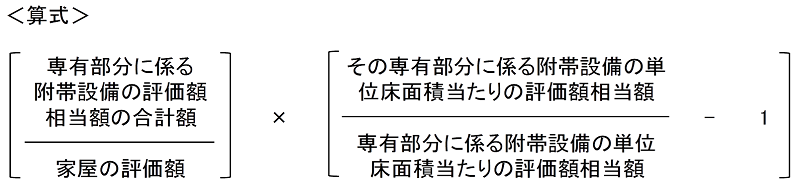

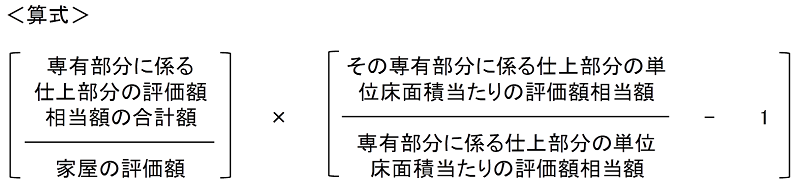

ただし、そのマンションの区分所有者全員が、専有部分の天井の高さや附帯設備の程度、仕上部分の程度について著しい差異がある場合、その差異に応じて専有部分の床面積の割合を補正する方法を市町村長に対し申出を行います。そして、市町村長がこれを適当と認めたときは、上記算式の専有部分の床面積の割合の割合を補正するとされています(地方税法施行規則第15条の3)。実際に補正を行う場合には、地方税法施行規則第7条の3に補正の算式が以下の通り定められており、計算することになります。

①専有部分の天井の高さに差異がある場合

②専有部分の附帯設備の程度に差異がある場合

③専有部分の仕上部分の程度に差異がある場合

報道では、駐車場部分を所有する業者が「駐車場部分には台所や風呂などの設備がなく、コンクリートがむき出し。著しい差異がある」と主張しているのに対し、東京都は「著しい差異はない」と判断したとされています。

なお、報道内で取り上げられている物件は東京都品川区に所在する物件のようですが、新築分譲マンションについては「建築した施工業者又は販売業者から各種建築書類を借用して評価を行う」ことが東京都主税局のホームページに掲載されています。つまり、固定資産税を課税するために今回取り上げられたマンションを評価する場合も、東京都主税局が建築書類を借りた上で評価を行っているものと推察できます(実務上も「建築書類を貸して欲しい」と連絡が来ることは珍しいことではありません)。

報道内でも引き合いに出されていますが、平成29年度税制改正でタワーマンションに対する固定資産税の課税について改正が行われています。高さが 60mを超える建築物(建築基準法令上の「超高層建築物」)のうち、複数の階に住戸が所在しているものについては、当該居住用超高層建築物全体に係る固定資産税額を、各区分所有者に按分する際に用いる当該各区分所有者の専有部分の床面積を、住戸の所在する階層の差違による床面積当たりの取引単価の変化の傾向を反映するための補正率(階層別専有床面積補正率)により補正することとなりました。

この階層別専有床面積補正率は、最近の取引価格の傾向を踏まえ、居住用超高層建築物の1階を 100 とし、階が一を増すごとに、これに、10 を 39 で除した数を加えた数値とされています。 10を39で除した数=約0.26%なので、階が一つ上がるごとに、約0.26%税額が上がり、階が一つ下がると約0.26%税額が下がることになります。この改正は、平成 30 年度から新たに課税されることになる居住用超高層建築物(平成 29 年4月1日前に売買契約が締結された住戸を含むものは除きます)について適用となります。

税理士業務を行っていると、固定資産税の評価額や税額が記載されている課税明細を目にすることがあります。マンションのような区分所有家屋について設備の程度などによって調整が行われている場合でも、そこまで大幅に調整が行われているようなことは少ないように感じます。また、新たに導入されたタワーマンションにおける調整方法は、階数による段階的な調整であり、設備の程度などにより調整する考え方と完全に同一視することはできませんが、より課税の適正化を図るという視点は共通する部分があるかと思います。今後、裁判の過程の中でどのような判断が下されることになるのか注目されます。

<不動産・相続・事業承継に関するご相談は、花光慶尚税理士事務所まで!>

事務所HP http://flowerlight-tax.com/