皆様こんにちは。ファイナンシャルプランナーの近藤喜隆です。「FP試験対策シリーズ」第8回は、「FP2級(ファイナンシャルプランナー2級)技能検定試験:過去問紹介(実技試験)と学習方法について」としてFP2級試験の特に実技試験について具体的な事例(FP2級 過去問)も上げながらご説明していきます。また学習方法についても合わせてご説明していきます。

【シリーズ一覧】

まず、FP2級実技試験の概要についておさらいしておきましょう。

1.試験概要(実技)

実技試験というと何か、体を動かしたり、面接を受けたりといったイメージを持たれるかもしれません。ただしそんなことは全くなく、ごく普通のテストですのでご安心ください。なぜ実技と呼ぶかというと、FP実務であるコンサルティングを想定した事例問題で多く構成されているから、こう呼んでいるだけなのです。

日本FP協会と金融財政事情研究会とで問題が異なりますのでご注意ください。

■日本FP協会:「資産設計提案業務」 40問 記述式

FP6分野から出題されますが、出題量には偏りがあり、ライフに重点が置かれています。記述式と言っても、論文を書かせる形式ではなく、「択一」、「語群選択」、「空欄記入」の各形式となります。

■金融財政事情研究会:「個人資産相談業務」

リスクを除く全5分野の事例形式が計15問程度出題されます。こちらは各分野均等に3問ずつです。その他、「保険顧客資産相談業務」試験があります。こちらも記述式です。

協会、金財いずれも試験時間は90分です。午後13:30~15:00

2.試験合格率(実技)

FP2級実技試験合格率(日本FP協会)

|

|

平成30年1月 |

平成29年9月 |

平成29年5月 |

|

57.45% |

58.34% |

46.79% |

FP2級実技試験合格率(金融財政事情研究会)

|

|

平成30年1月 |

平成29年9月 |

平成29年5月 |

|

2級実技試験 |

31.72% |

51.29% |

34.12% |

金融財政事情研究会の受験者の合格率は、日本FP協会の合格率と比べ、やや低い傾向にあります。学科試験に関しては、試験問題は全く同じですが、実技試験に関しては問題に違いがあります。上記金財の合格率は、「個人資産相談業務」試験の結果です。いずれにしても合格ライン(60%)を突破すればどなたも受かる試験ですから、ご自身さえしっかり得点すれば、周りの受験者層のレベルを気にする必要は全くありません。

合格点は以下の通りです。

実技合格点

100点満点で60点以上(日本FP協会)

50点満点で30点以上(金融財政事情研究会)

配点に関しては、FP2級試験に関しては、日本FP協会、金融財政事情研究会ともに公表されておりません。あしからず、ご了承ください。

FP2級実技試験の概要に関しては以上となります。では今回は、このFP2級実技試験において、過去にどのような問題が出ていたのか、実際のFP2級 過去問を紹介しながら、解説していきましょう。ここでは日本FP協会の資産設計提案業務について取り上げていきます。

FP2級 実技試験過去問紹介とその解説(資産:FP協会)

FP2級実技試験資産設計提案業務は、40問程度の記述試験です。実際の試験内容を2問ピックアップしご紹介しましょう。いずれも平成30年1月本試験からのご紹介です。

まず事例として、実際の【問題】をご提示します。その後、【解説】を記し、最後に【ワンポイントアドバイス】として、問題に対する取り組み方・考え方をご説明していきます。

事例1

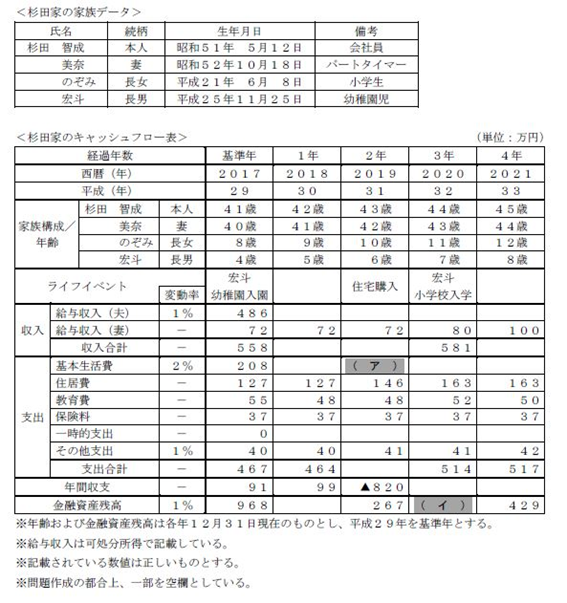

【問題】キャッシュフロー表の問題

(平成30年1月試験 問21、問22 ライフ)

問21

【解答】 216(万円)

【解説】

2年後の基本生活費を求めるには、以下の式で計算する。変動率2%とあるので、毎年2%づつ金額が増えていくことに留意する。

○年後の予想額(将来価値)=現在の金額×(1+変動率)経過年数

208万円×(1+0.02)2=208×1.0404・・=216.40・・ →216万円 (万円未満四捨五入)

問22

【解答】 337(万円)

【解説】

1年後の金融資産残高を求めるには、以下の式で計算する。変動率が1%であるので、基準年の残高が1%増えることに留意する。

貯蓄残高=前年の貯蓄残高×(1+運用利率)±その年の年間収支

267万円×(1+0.01)+67万円=336.67 →337万円 (万円未満四捨五入)

【ワンポイントアドバイス】

必ず出るキャッシュフロー表の問題です。3級同様の定番問題が引き続き2級でも出題されます。上記の2式は必ずマスターしておきましょう。特に問21に関しては、計算機のたたき方(入力法)も、ご自身が学習されるテキスト等で確認しておくのがお勧めです。

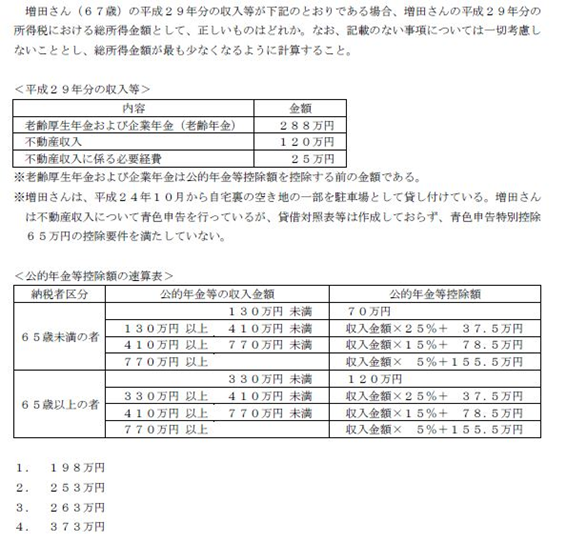

事例2

【問題】総所得金額の計算

(平成30年1月試験 問14 タックス)

【解答】 2

【解説】

総所得金額=雑所得+不動産所得

まず老齢厚生年金および企業年金は、雑所得となる。

・雑所得の金額=収入金額(年金額)-公的年金等控除額

=288万円-120万円(※)=168万円

(※)<速算表>より 288万円 →330万円未満であるため、控除額は120万円。

・不動産所得の金額=不動産収入-不動産に係る必要経費-青色申告特別控除

=120万円-25万円-10万円(※)

=85万円

(※)青色申告でも、簡易記帳のため特別控除額は10万円となる。

・総所得金額=168万円+85万円=253万円

【ワンポイントアドバイス】

総所得金額の計算に関する典型的な問題です。毎回のように出題されます。これに損益通算の知識を合わせて求められることも多いので、その点もしっかり学習しておきましょう。

いかがでしょうか。これがFP2級 過去問:資産設計提案業務の典型的な出題パターンです。このような試験内容に、ぜひ慣れておいてください。金財の個人資産提案業務試験に関しても、定番問題がよく出されますので、受験する方はしっかり確認しておきましょう。

日本FP協会ホームページ https://www.jafp.or.jp/exam/

金融財政事情研究会ホームページ http://www.kinzai.or.jp/ginou/fp/2kyu/index.html

FP2級 勉強法について(実技試験編)

FP2級試験の難易度に関しては、決して極めて難しいレベルではなく、頑張れば誰もが合格できるやりがいのある試験です。実技試験に関しても同じことが言えます。ただ実技試験に関しては、パターン化された定番問題が多いのが特徴です。ですから勉強法としては、学科試験以上に過去問題演習をしっかり行い、解法を身に着けておくという対策が重要となります。また試験時間が学科に比べ、1時間30分(13:30~15:00)と少ないことが言えます。すると時間内にしっかり解答を終えるというスピード感も養っておくことが大切なのです。2級実技試験に関しては、各問の配点は公表されておりません。配点は公表されていませんが、特に日本FP協会の資産設計提案業務においては、解答形式によって配点に1点~2点の差があると思われます。それを考慮すると、全解答欄の7割以上の正解を確保したいところです。

勉強法としては、学科試験向けの知識の定着が基本となりますが、それができたらあとは問題演習あるのみです。試験内容をしっかり確認の上、皆さんがえらんだテキストや問題集で対策を積んでください。間違えた問題を繰り返し解くことで、スピード感も増し、合格点を十分とることができるようになります。ぜひ頑張ってください。

これで2級試験編は終了です。皆様のFP2級試験合格をお祈りしています。

今まで全8回にわたり掲載してきた「FP試験対策シリーズ」も今回が最終回です。これまでご愛読いただいた皆様、本当にどうもありがとうございました。

皆様のFP試験合格を心よりお祈り申し上げます。

【シリーズ一覧】

【執筆協力】

■所属

近藤FP事務所 代表 (有)徳友舎 代表取締役

■保有資格

・CFP

・1級FP技能士

・宅建取引士、

・相続アドバイザー協議会(R)上級アドバイザー

■所属・加入団体・等

2009年 資格の学校TAC FP講座講師

2016年 一般社団法人「理想の住まいと資金計画支援機構」千葉支部長

2017年 日本FP協会「2017年度くらしとお金の相談室」相談員