不動産に限らず、商品の売買には税金がかかります。金額の大きい不動産の取引には税金の知識は欠かせません。本項では、不動産売買仲介のなかでも購入における税金知識の要点を、わかりやすく解説します。(リビンマガジンBiz編集部)

(画像=写真AC)

売買契約書の印紙税は節税できる

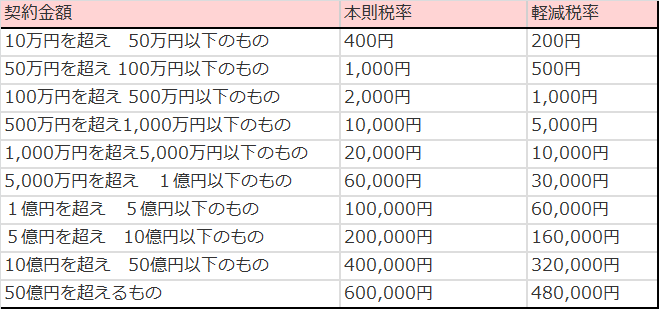

不動産の売買で発生する税金のなかでも、もっとも身近なのが印紙税ではないでしょうか。不動産売買時に取り交わす不動産売買契約書は、税法上の課税文書にあたります。原則として売主・買主双方が自らの契約書に印紙を貼り付け、消印を行います。契約書の記載金額に応じて、支払う必要のある印紙税額が変わります。

印紙税額表

(画像=リビンマガジンBiz編集部)

消印は、契約当事者全員が行わなくても、一人だけが消印しておけば大丈夫です。

せっかくなので売買契約に必要な印紙代は節約したいですね。無駄な税金を払わないように、以下のことを知っておきましょう。

不動産売買時には、契約書以外にも「覚書」や、「念書」「仮契約書」「請求書」といった書類が発行される場合があります。これらの内容が売買契約書と同じ効果を持つのであれば、それらにも印紙を貼らなければなりません。

例えば、物件をおさえるために仮契約書を交わし、のちに正式な売買契約書を結んだ場合、二重の印紙税がかかるため注意が必要です。

売買契約書の原本は、売主が持つ必要はありません。

売買契約書を1通だけ作成し、買主が原本を所有し、売主はそのコピーで良ければ印紙代を節約することができます。

公益財団法人 不動産流通推進センターでは、売買契約書の原本を1通だけ作成することの是非について、“後日、当事者間に紛争・トラブルが生じない限り、特に問題となることはないと考えられる’”という見解を示しています。

しかし、売買契約書をコピーするときに、カラーコピーは控えましょう。これは、「印紙等模造取締法」という法律で、印紙と似た外観を有する物を製造してはいけない、という決まりがあるためです。

また、住宅ローンを組む際にも「金銭消費貸借契約」を銀行と締結しますが、こちらにも印紙が必要です。

・もし印紙を貼らなかったら?

売買契約書などに印紙を貼らなかった場合や消印をしていない場合でも、売買契約は法律的には成立します。

しかし、税務署に指摘されるとペナルティが発生してしまいます。

印紙が貼っていない、不足している→当初の印紙の3倍

印紙を消印していない→当初の印紙の2倍

ペナルティは、買主・売主の連帯責任になります。税務署はどちらからでも徴収することができます。

ではどのタイミングで、税務署に発覚するのでしょうか?

それは不動産会社に税務調査が入った時や、買主が住宅ローン控除のために売買契約書を提出したタイミング、将来売却したときに確定申告書に売買契約書のコピーを添付する時などに発覚します。

固定資産税は、原則的には売主が支払う義務があるが…

1月1日時点で、不動産を所有している人に対して課せられるのが固定資産税です。固定資産税は、土地には必ず課税され、建物には1月1日時点でまだ建築中で、その年のうちに完成した場合はかかりません。

固定資産税は、毎年5月ごろに市区町村から納税通知書が届きます。固定資産税は以下の計算式で算出されます。

固定資産税=固定資産税評価額×1.4%

固定資産税評価額は、3年に1回、市区町村が土地と建物を評価します。おおよそ建物は建築費の3割~5割、土地は時価の7割程度です。また、市街化区域の不動産の所有者には、0.3%の都市計画税が課税されるため、合計で1.7%となります。

固定資産税は、原則的には1月1日時点で所有していた売主が支払う義務があります。しかし、不動産業界の慣行として、不動産の引き渡し日を基準として所有日数で売主と買主が固定資産税を按分(※注1)して負担するケースがほとんどです。

※注:(あんぶん:比例した割合で割り振ること)

売買契約の解除、手付金に税金がかかる?

中古住宅の売買において、買主は売買契約書の取り交わしの際に、手付金を支払います。手付金は、100万円程度に設定されるのが相場です。売買価格の5~10%とするケースもあります。

買主は、引渡日までに手付金をあきらめれば売買契約を解除することができます。一方で、売主も、手付金の倍の違約金を支払えば契約を解除することができます。

売主が違約金を支払って契約解除した場合、買主は一時所得を得たことになり、所得税の課税対象になります。

一時所得の金額=(手付金-特別控除額(最大50万円)×1/2)

買主は、給料などの収入と合算して、所得税を支払います。

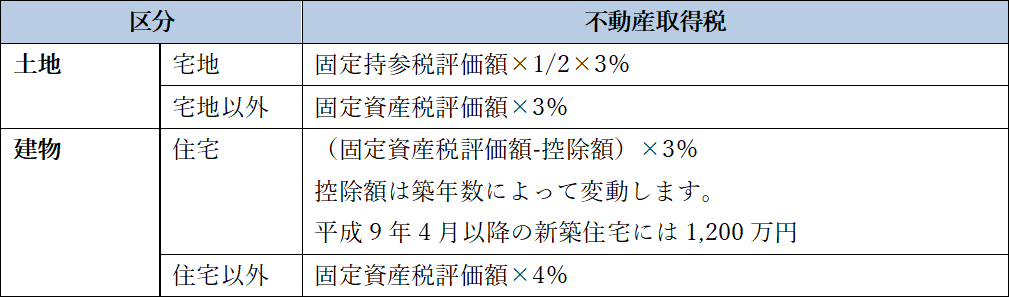

不動産取得税は買主に1回のみ課税される

不動産を購入した(取得した)人に対して、市区町村は1回のみ不動産取得税をかけます。

(画像=リビンマガジンBiz編集部)

取得とは、「新築したとき」「購入したとき」「購入時したとき」「贈与を受けたとき」のことです。

※相続したときは対象になりません。

また、買主が古い建物がある土地を購入して、使用することなくすぐに取り壊した場合、建物に対する不動産取得税は発生しません。

また、以下の条件で土地の取得税を軽減する特例があります。

①新築の自宅

1、新築後1年以内の未使用物権の建物と土地を同時に購入した場合

2、土地の購入から3年以内に、その土地に新築した場合

3、借地の上に新築してから、1年以内にその底地を購入した場合

②中古の自宅

1、中古建物と建物を同時購入した場合

2、土地の購入から1年以内その上の中古建物を購入した場合

3、中古建物の購入から1年以内にその敷地を購入した場合

上記の要件を満たしている場合、下記のうち高いほうの金額を不動産取得税から控除することができます。

・45,000円

・1㎡の固定資産税評価額×1/2×住宅の床面積の2倍×3%

まとめ

不動産の購入かかる税金を解説しました。

このほかにも、不動産の購入時には「住宅ローン控除」といった所得税を抑える特例もあります(住宅ローンの項にリンク)。不動産の購入は、一般の買主にとって人生でも一番といえる大きな買い物です。

税金の知識をある程度把握することで、買主の不安材料を少しでもなくすように心がけましょう。