皆さん、初めまして。税理士・公認会計士の木下です。今回からコラムを書かせていただくことになりましたので、どうぞよろしくお願いしますm(._.)m

さて、初回ですので、何から書こうか悩んだのですが、

まずは職業柄、税理士ですのでセオリー通り・・・不動産売却の税金にしたいと思います!

でも・・・単なる不動産売却した際の税金では面白くないので、

どのタイミングで不動産を売却した場合、税金で安くなるか?(相続編)

をお話しますね。

よく、大地主さんとお話をしていると、こんなことを言われたりしませんか?

『相続した土地を売ったら、税金は出ないんだよね?』

何のこっちゃという方!

不動産を扱い方は必須の知識です!

絶対知っておいてください!

超簡単ですので!

↓ まずは・・・

この大地主さんの言うことは特例(租税特別措置法39条)が定める要件を満たした場合に成立します。

1. 相続や遺贈により取得した資産を譲渡すること

→ 相続のタイミングで資産を取得する!

2. その資産について相続税が課税されていること

→ 相続税負担があることが条件です!

→ 配偶者の税額控除を適用し納税がない配偶者は適用不可!

3. その資産を、相続開始のあった日の翌日から

相続税の申告期限の翌日以後3年を経過する日までに譲渡していること

→ 期限がありますので厳守です!

→ 相続発生から3年10ヶ月と覚えておくとよいです!

その譲渡した資産の取得費に一定金額を加算することができる。

譲渡所得 = 譲渡代金 - (資産の取得費 + 譲渡経費)

↓

相続人が支払った相続税の一部が加算される!

問題は納税者不利の法律の改正があったという事実です!

平成26年度の税制改正でしれっと変わってます。。。

分岐点は・・・

相続発生日が①②かです!

①平成26年12月31日までに発生(納税者有利)

②平成27年1月1日以降に発生 (納税者不利)

イメージは以下のとおり!

(前提:譲渡費用、復興税を無視しています。)

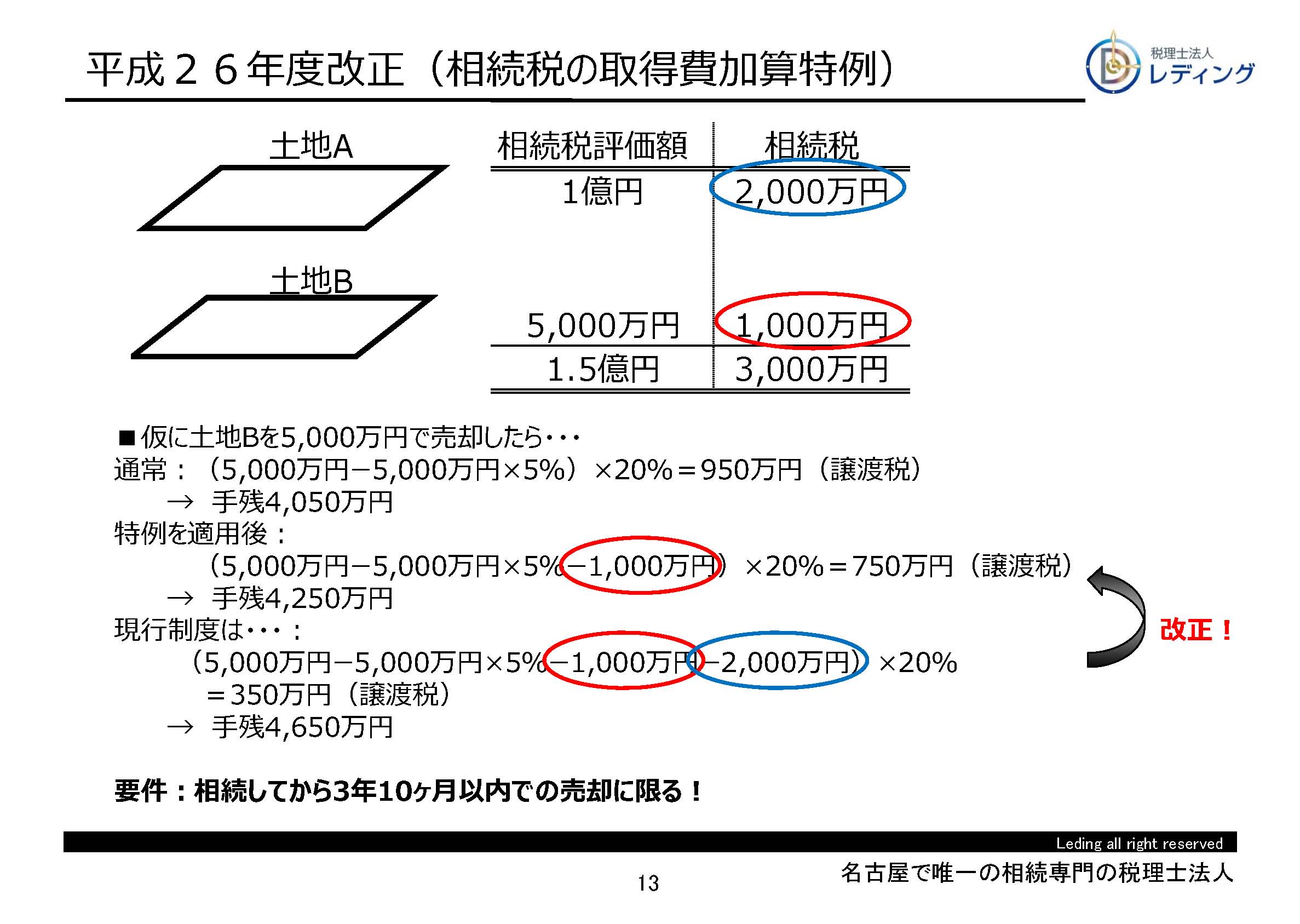

①相続発生日が平成26年12月31日までの場合(納税者有利)

売却した土地Bに対して支払った相続税1,000万円 だけでなく

売却していない土地Aに対して支払った相続税2,000万円 の

合計3,000万円を追加取得費(イメージは経費)に計上できます!

考え方は以下のとおり。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

本来、相続した土地のうち、売却した土地の相続税だけを経費に追加できるというのが原則であったことを

これまでは売却していない土地の分の相続税まで含めて追加計上できた訳です!

つまり・・・大盤振る舞いの特例だったと言えますね!

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

でも、これはやり過ぎでしょ、って会計検査院から指摘を受け、本来の取扱いに戻した感覚です。

②相続発生日が平成27年1月1日以降の場合(納税者不利)

売却した土地Bに対して支払った相続税1,000万円 のみを

追加取得費(イメージは経費)に計上できます。

相続が発生したのが、①か②かで、その差、

2,000万円を追加取得費(イメージは経費)に計上でき、

2,000万円×20%(長期:所得税15%+住民税5%)=400万円

の節税戦略で差が生じます。

ご提案

そこで・・・納税者の方(若しくはお客様)

相続した土地につき、相続税を多額に支払っている前提で、

・相続発生日が平成26年12月31日までに発生しているか?

を再度チェックしてみてください!

平成26年中に相続発生であれば、絶好の節税タイミングではあります。

当然、売却金額次第だとは思いますが、売却期限の問題(相続発生から3年10ヶ月)がありますので注意が必要です。

例えば、平成26年10月31日に相続が発生したとすると・・・

相続税申告期限は、平成27年8月31日、

その翌日から3年は、平成30年8月31日、までに売却することが要件になります。

仮に、希望金額で売却できない場合は泣き寝入りしないといけないか?

不動産所有会社をプライベートカンパニー(同族会社)として所有している場合、

その会社に一旦売却することで、期限を延ばすことも1つの方法かもしれません。

つまり、同族会社に一旦売却し、安い譲渡税を支払っておき、

同族会社が後日(何年経過しててもOK)売却すれば、

相続発生から3年10ヶ月という期限は半永久的に永続されることになります!

この特例の要件において、同族会社に売却してはいけない というものは存在しませんので。。。

■ポイント

- 1.いつ相続が発生したか?

- 2.売却する予定の不動産はあるか?

- 3.売却先がない場合、同族会社に売却する余地はあるか?

色々と検討の余地はあろうかと思いますので、一考してみるのも手かもしれません!