2016年10月26日

個人から法人への不動産譲渡により消費税の還付を受けられるのか

K-Tax(税理士)

K-Tax(税理士)

個人から法人への不動産譲渡により消費税の還付を受けられるのか

個人で不動産賃貸業を行っている方の中には、個人の所得が高くなり、累進課税により多額の税金を支払っている方もいるかと思います。

今日の日本の税制では、所得税は累進課税を採用しており、所得が上がれば上がるほど適用される税率も高くなっています。

一方、法人税はというと、安倍総理が「数年で法人実効税率を20%台まで引き下げることを目指す」ことを公約として掲げており、現在約30%ほどの実行税率は今後さらに下がることが予想されます。

そこで、個人が所有する不動産を法人へ売却することにより、個人と法人のトータルの税金を節税することが考えられます。

消費税の還付を受けることはできるのか

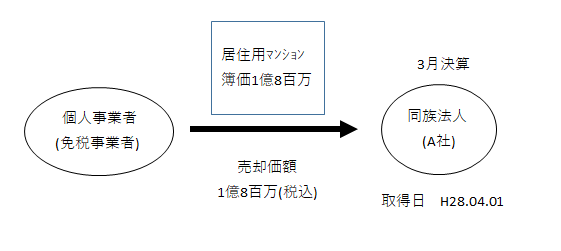

※今回は譲渡・取得にかかる諸費用などは考慮していません。

上記のような取引の場合、個人では、譲渡価額と売却時の簿価が同額であるため、売却損益が発生せず、譲渡所得税は発生しません。

では、法人のほうでは、建物の取得価額が1億8百万円であり、その内の消費税8百万円について、還付を受けることができるのでしょうか。

通常の取引であれば、上記の8百万円については、消費税を実際に支払っているのですから、還付ないしは控除を受けることは可能であると思われます。

しかし、結論として、H28.4.1以後は消費税の還付を全額受けることは非常に困難となりました。

高額な不動産を購入(建設)した場合の消費税の特例

消費税の還付をめぐる制度改正については、税務署と納税者とのいたちごっこが長年にわたり続いているのですが、H28の税制改正により、不動産を購入・建設することによる消費税の還付については、より一層厳しくなりました。

その改正の内容は下記の通りです。

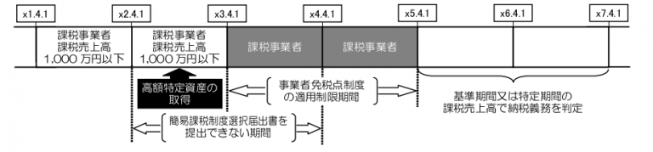

事業者が事業者免税点制度及び簡易課税制度の適用を受けない課税期間中に高額特定資産(※)の仕入れ等を行った場合には、当該高額特定資産の仕入れ等の日の属する課税期間の翌課税期間から、当該高額特定資産の仕入れ等の日の属する課税期間の初日以後3年を経過する日の属する課税期間までの各課税期間においては、事業者免税点制度及び簡易課税制度を適用しないこととされました。

※ 「高額特定資産」とは、一の取引の単位につき、課税仕入れに係る支払対価の額(税抜き)が 1,000 万円以上の棚卸資産または調整対象固定資産をいいます。

上記の改正により、平成28年4月1日以後、1000万円以上の不動産を購入・建設した場合、取得事業年度開始の日から3年を経過する日の属する事業年度までは免税事業者になれず、簡易課税制度の選択もできないこととなりました。

そのため、A社が平成28年4月1日に居住用のマンションを取得した場合には、取得後の売上は非課税売上の割合が増加し、平成31年3月期の事業年度において、調整対象固定資産の判定で引っかかり、取得事業年度で受けた消費税の還付金の大半を返還しなければなりません。

今回のケースでは、個人が免税事業者であることを前提としていましたが、もし個人が課税事業者である場合には、個人で消費税の負担をしなければなりませんので、課税事業者である個人から法人へ不動産を譲渡することを考えている場合には、注意が必要です。

本サイトに掲載されているコンテンツ (記事・広告・デザイン等)に関する著作権は当社に帰属しており、他のホームページ・ブログ等に無断で転載・転用することを禁止します。引用する場合は、リンクを貼る等して当サイトからの引用であることを明らかにしてください。なお、当サイトへのリンクを貼ることは自由です。ご連絡の必要もありません。

このコラムニストのコラム

2017年03月30日

2017年02月26日

2017年01月18日

2016年12月27日

2016年11月25日

2016年10月26日

このコラムニストのコラム一覧へ