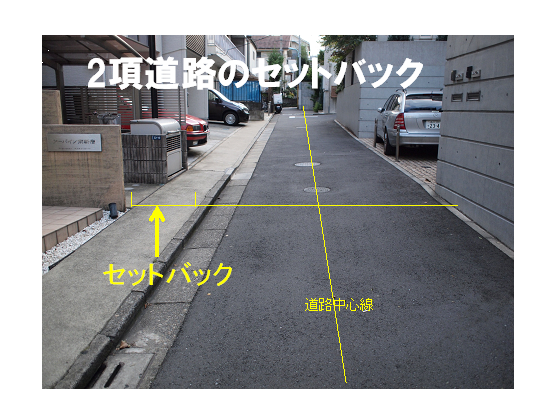

公道の大半は、実はその道路幅員が4m未満の2項道路(建築基準法42条2項道路)だということをご存知ですか?

2項道路は、建築基準法でその敷地として道路の中心から2mセットバックした残りの敷地が有効宅地となります。

古いマイホームですとセットバックしていないためにその部分が申告の時に漏れてしまうケースがとても多いのです。

土地建物固定資産税評価証明書も土地謄本も同じ地積だとこのセットバックを発見することがとても難しいのです。

どうしてそうなのでしょうか。

それは、相続税の申告業務を扱う税理士の先生方が不動産を苦手としているからです。

なぜ?苦手かといいますと、そもそも税理士試験に不動産科目がないからです。

不動産のイロハとして、建蔽率や容積率をはじめとしてこの2項道路のセットバックは不動産問題の中心的課題でもあるのですが・・・。

しかしながら、不動産をほとんど知らない税理士の先生方には、この2項道路はかなりの難問になってきます。

この建築基準法上の道路の扱いを調査する行政窓口は、区役所や市役所の建築指導課という部署になります。

先日、ある税理士の集まりの講演会でこの道路勉強会の講師をしたときのことです。

「・・・建築指導課に行かれたことがある方いらっしゃいますか?」という私の質問に手を上げた税理士の先生は、2人だけでした。

100人中2人です。

つまり、財産評価通達のハイライトであるセットバックの調査で建築指導課での調査率はわずかに2%ということになります。

不動産・建築関係者の建築指導課での調査は、もちろん100%です。

逆をいえばセットバックの減額評価された申告書も2%?しかないとうことかもしれません。

財産評価通達によるセットバックの減額は70%です。

たとえば、路線価20万円/㎡の敷地100㎡のうち20㎡がセットバックであれば、20万円×20㎡×70%=280万円の減額評価になります。

相続税が10%なら28万円の過大評価による過大納税になります。

ということで、このようなセットバックによる過大評価=過大納税がわかればすぐに取り戻しましょう。

相続税を取り戻すことを正式には相続税の更生の請求といいます。

つまり、請求しないと過大納税の還付はされないわけです。

相続税の申告は、その中身よって呼称が違います。

今回のように過大評価による過大納税の再申告?は、「更生の請求」といいます。

だれに更生の請求をするかといいますと税務署長宛になります。

昔ならお代官様お代官様・・・ということになります。

また、いわゆる申告漏れによる過小納税の再申告は修正申告といいます。

これは、国税通則法によりそのような呼称になっています。